米雇用統計の、非農豪部門雇用者数は、十分サプライズの数字。

非農業部門雇用者数19.5万人(予想16.5万人 前回19.5←17.5万人)、失業率7.6%(予想7.5% 前回7.6%)

これで、債券買い入れの縮小の開始を9月にする可能性が高くなり、前回の数字も上昇修正したことで、その可能性がより高まっている。

結果、ドル買いの流れが続く可能性が高く、継続する可能性がある。

次は、米現物株が取り引きを開始する時間が、要注意。

2013年7月5日金曜日

米祭日明けの金曜日は、米雇用統計の一大イベントを控え、投機的な動きは抑えられているが、カーニーBOE総裁とドラギECB総裁発言後の流れが続き、EURとGBPは弱い。

米祭日明けの金曜日は、米雇用統計の一大イベントを控え、投機的な動きは抑えられているが、カーニーBOE総裁とドラギECB総裁発言後の流れが続き、EURとGBPは弱い。

その中で、内閣府は基調判断を上昇修正し、「景気は暫定的(どういういみなのでしょうか?)に景気拡張局面に入った可能性がある」と発表。直近に迫った参院選を前にして、自民党の経済政策を評価する結果となっている。

バーナンキFRB議長は、7月11日午前5時10分(日本時間)から、全米経済研究所(NBER)主催の会議で、「FRBの100年の歴史、政策の推移と教訓、将来の見通し」をテーマにした講演を行う。来週の重要なイベントの一つとなっている。

中国財務省は、「地方政府の債務水準で、正確にはわからず、推計以上となる可能性がある」と発表し、中国金融規制当局は、「過剰設備のセクターに対する新規の与信供与を厳格に禁止する方針 ◎非効率な設備をもつ企業の市場からの退出を支援」と発表。引き続き、中国初の出来事が相場の波乱要因であることは変わらず。

ところで、今までの動きでは。

日経平均株価は上昇(前日比+291.04+2.08%)香港ハンセンも上昇(前日比+386.00+1.89%)、中国株も上昇。

USDJPYは一時100.45まで上昇したが、欧州市場に入り、日経先物は伸び悩み、欧州株が軟調に推移し、99.90近くまで下落。

EURUSD+GBPUSDは、前日のカーニーBOE総裁とドラギECB総裁発言後の流れが続き弱く、EURUSDは1.3000どころか、1.2900台も維持することはできず、GBPUSDはついに1.500の大台を割り込んだ。

英国・ユーロ圏の金融緩和継続の流れに、前日と同じく、AUDUSD+NZDUSDは比較的堅調に、推移している。

その中で、内閣府は基調判断を上昇修正し、「景気は暫定的(どういういみなのでしょうか?)に景気拡張局面に入った可能性がある」と発表。直近に迫った参院選を前にして、自民党の経済政策を評価する結果となっている。

バーナンキFRB議長は、7月11日午前5時10分(日本時間)から、全米経済研究所(NBER)主催の会議で、「FRBの100年の歴史、政策の推移と教訓、将来の見通し」をテーマにした講演を行う。来週の重要なイベントの一つとなっている。

中国財務省は、「地方政府の債務水準で、正確にはわからず、推計以上となる可能性がある」と発表し、中国金融規制当局は、「過剰設備のセクターに対する新規の与信供与を厳格に禁止する方針 ◎非効率な設備をもつ企業の市場からの退出を支援」と発表。引き続き、中国初の出来事が相場の波乱要因であることは変わらず。

ところで、今までの動きでは。

日経平均株価は上昇(前日比+291.04+2.08%)香港ハンセンも上昇(前日比+386.00+1.89%)、中国株も上昇。

USDJPYは一時100.45まで上昇したが、欧州市場に入り、日経先物は伸び悩み、欧州株が軟調に推移し、99.90近くまで下落。

EURUSD+GBPUSDは、前日のカーニーBOE総裁とドラギECB総裁発言後の流れが続き弱く、EURUSDは1.3000どころか、1.2900台も維持することはできず、GBPUSDはついに1.500の大台を割り込んだ。

英国・ユーロ圏の金融緩和継続の流れに、前日と同じく、AUDUSD+NZDUSDは比較的堅調に、推移している。

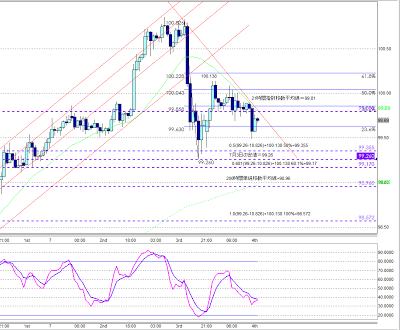

USDJPY1時間チャートは、99.98~100.37、99.98~100.70のレンジを予想。

USDJPY1時間チャートは、99.98~100.37、99.98~100.70のレンジを予想。

USDJPYの1時間チャートは、99.26、99.491と底値を切り上げ、21時間指数移動平均線の99.98円を下限に上昇トレンドに入っている。(時間とともに数値も変化します)

エクスパンションでは、A=99.26 B=100.138 C=99.491では、100%=100.369、138.2%

100.704が上値のターゲットとなっている。

スロー・ストキャスティクスはハイバンドに近いが買いへと変化し、上昇後にクロスして売り変化したら、反転し値を下げる可能性もある。

200時間単純移動平均線は、緩やかに上昇を続け99.98円にあり、上昇トレンドに変わりなく、この水準を最大の下限として考えたい。(7月5日 午前7時30分)

USDJPYの1時間チャートは、99.26、99.491と底値を切り上げ、21時間指数移動平均線の99.98円を下限に上昇トレンドに入っている。(時間とともに数値も変化します)

エクスパンションでは、A=99.26 B=100.138 C=99.491では、100%=100.369、138.2%

100.704が上値のターゲットとなっている。

スロー・ストキャスティクスはハイバンドに近いが買いへと変化し、上昇後にクロスして売り変化したら、反転し値を下げる可能性もある。

200時間単純移動平均線は、緩やかに上昇を続け99.98円にあり、上昇トレンドに変わりなく、この水準を最大の下限として考えたい。(7月5日 午前7時30分)

米独立記念日で、債券・株式市場が休場の中、欧州はカーニー新BOE総裁&ドラギECB総裁のフォワード・ガイダンスや発言で金融市場は大幅変動。今日の米雇用統計の結果によっては、再び大きな変動も。

米独立記念日で、債券・株式市場が休場の中、欧州はカーニー新BOE総裁&ドラギECB総裁の異例の発言で金融市場は大幅変動。今日の米雇用統計の結果によっては、再び大きな変動も。

英中銀(BOE)

金融政策委員会は、政策金利0.5%、資産買入枠3750億ポンドの据え置きを決定、予想通り。

カーニーBOE新総裁は、「利回りの著しい上昇は、成長やインフレ見通しの妨げで、英景気回復が依然としてぜい弱な現状を踏まえれば、最近の債券利回り上昇は行き過ぎで、金融政策委員の見解」→(政策変更がなければ声明を発表しない、過去の慣例を破る)。

オズボーン英財務相は、委員会へフォワードガイダンスを採用を求め、8月のインフレ報告と共に提出するように求め、8月のBOE金融政策委員会の討議が非常に重要になっている。

欧州中銀(ECB)

理事会は、政策金利のリファイナンス金利0.5%、下限金利の中銀預金金利0.0%、上限金利の限界貸出金利1.0%、全ての据え置きを決定、予想通り

ドラギECB総裁は、「政策金利は今後も長期間にわたり現行水準、または、過去最低水準にとどまる」、「政策金利の0.5%が下限というわけでない、中銀預金金利のマイナス圏への引き下げを検討することも可能」→ (追加利下げの可能性を示唆し、従来の金利にコミットしない原則から変化)

結果、欧州・英国債券価格は上昇(利回り低下)、欧州(EURO STOXX50+2.95%)・英国株価(FTSE+3.08%)は上昇、ユーロ+ポンドは全面安。

動きは明暗はっきりと分かれた。

EURUSD(-0.72%)+GBPUSD(-1.37%)+USDCHF(+1.07%)でドル高、AUDUSD(+0.66%)+NZDUSD(+0.65%)でドル安、USDCAD(+0.09%)ほぼ変わらず。

円クロスは、EURJPY(-0.59%)+GBPJPY(-1.24%)+CHFJPY(-0.94%)+CADJPY(-0.36%)で円高、AUDJPY(+0.78%)+NZDJPY(+0.80%)で円安。

英中銀(BOE)

金融政策委員会は、政策金利0.5%、資産買入枠3750億ポンドの据え置きを決定、予想通り。

カーニーBOE新総裁は、「利回りの著しい上昇は、成長やインフレ見通しの妨げで、英景気回復が依然としてぜい弱な現状を踏まえれば、最近の債券利回り上昇は行き過ぎで、金融政策委員の見解」→(政策変更がなければ声明を発表しない、過去の慣例を破る)。

オズボーン英財務相は、委員会へフォワードガイダンスを採用を求め、8月のインフレ報告と共に提出するように求め、8月のBOE金融政策委員会の討議が非常に重要になっている。

欧州中銀(ECB)

理事会は、政策金利のリファイナンス金利0.5%、下限金利の中銀預金金利0.0%、上限金利の限界貸出金利1.0%、全ての据え置きを決定、予想通り

ドラギECB総裁は、「政策金利は今後も長期間にわたり現行水準、または、過去最低水準にとどまる」、「政策金利の0.5%が下限というわけでない、中銀預金金利のマイナス圏への引き下げを検討することも可能」→ (追加利下げの可能性を示唆し、従来の金利にコミットしない原則から変化)

結果、欧州・英国債券価格は上昇(利回り低下)、欧州(EURO STOXX50+2.95%)・英国株価(FTSE+3.08%)は上昇、ユーロ+ポンドは全面安。

動きは明暗はっきりと分かれた。

EURUSD(-0.72%)+GBPUSD(-1.37%)+USDCHF(+1.07%)でドル高、AUDUSD(+0.66%)+NZDUSD(+0.65%)でドル安、USDCAD(+0.09%)ほぼ変わらず。

円クロスは、EURJPY(-0.59%)+GBPJPY(-1.24%)+CHFJPY(-0.94%)+CADJPY(-0.36%)で円高、AUDJPY(+0.78%)+NZDJPY(+0.80%)で円安。

2013年7月4日木曜日

「FX座談会」開催のお知らせ。(詳細が確定しました、一部変更がありますのでご確 認ください)

「FX座談会」開催のお知らせ。(詳細が確定しました、一部変更がありますのでご確

認ください)

045FundのFXトレーダー井上氏と、私が参加いたします。

コーヒーなどを飲みながら、気楽にFX論議や雑談など語り合いたいと思います。

日時 7月6日(土曜)、午後4時30分~6時30分 → 従来予定の午後4時

~6時から変更になります。

場所 喫茶室ルノアール 新宿区役所横店マイ・スペース 会議室名:2

号室

住所 東京都新宿区歌舞伎町1-3-5 相模ビル1階及び2階

参加費用 無料 (ただし、ドリンク代は実費負担となります)

参加予定者 計8名

お問い合わせ先 井上の携帯08058916783

なお、当日は、太田、井上の相場見通しや、トレード解説も予定しております。

是非、お気軽にご参加下さい。

なお、7月4日(木曜)で締め切りとなりますが、席に多少の余裕がありますので、

7月5日(金曜)午後6時までお申し込みを受け付けさせていただきます。

ご参加希望の方は、以下のメールアドレスから 「参加希望」と記入の上、

氏名、連絡先(メールアドレス)、参加人数をお知らせください。

お申込み先は、e-mail tronfund@gmail.com

認ください)

045FundのFXトレーダー井上氏と、私が参加いたします。

コーヒーなどを飲みながら、気楽にFX論議や雑談など語り合いたいと思います。

日時 7月6日(土曜)、午後4時30分~6時30分 → 従来予定の午後4時

~6時から変更になります。

場所 喫茶室ルノアール 新宿区役所横店マイ・スペース 会議室名:2

号室

住所 東京都新宿区歌舞伎町1-3-5 相模ビル1階及び2階

参加費用 無料 (ただし、ドリンク代は実費負担となります)

参加予定者 計8名

お問い合わせ先 井上の携帯08058916783

なお、当日は、太田、井上の相場見通しや、トレード解説も予定しております。

是非、お気軽にご参加下さい。

なお、7月4日(木曜)で締め切りとなりますが、席に多少の余裕がありますので、

7月5日(金曜)午後6時までお申し込みを受け付けさせていただきます。

ご参加希望の方は、以下のメールアドレスから 「参加希望」と記入の上、

氏名、連絡先(メールアドレス)、参加人数をお知らせください。

お申込み先は、e-mail tronfund@gmail.com

気になる動き?

気になる動きが続く?

◎前日のローターの記事で、「PIMCOトータル・リターン・ファンド(旗艦ファンド)、6月は調査開始以来で最大の流出」との記事が妙に気になった。

5月に2011年12月以来初めての13億ドルの流出超で、以来2カ月連続 ◎4月のピーク時2929億ドル→現在2680億ドルへ減少 ◎6月のパフォーマンス-2.64%→ 債券価格の下落が要因と考えられ。

◎そして、今日はもブルムバーグの記事で、「米債券投信から6兆円規模の資金が流失(米投資信託協会・ICI)」とある。

6月26日の週に281億ドルの純流出 ◎過去4週間の流出額は債券投信の運用資金3.5兆ドルの約1.7%に相当する約6兆円。

◎米金融緩和の終了を先取りした動きで、為替市場でもドル高要因となっており、この動きが暫く続きそうである。

一方、日本は? AMPキャピタル・インベスターズ(豪最大の資産運用ユニットで運用資産は13兆円超)が、安倍政権が参院選で勝利すれば規制緩和進み、株高と判断し、6月末から日本株を購入 ◎ナイエミ資産分配責任者は、日本株は年末までに20%上昇、USDJPYは110円まで円安と予想。

海外勢も相変わらず、日本の参院選後の動きを先取りしているようですね!

◎前日のローターの記事で、「PIMCOトータル・リターン・ファンド(旗艦ファンド)、6月は調査開始以来で最大の流出」との記事が妙に気になった。

5月に2011年12月以来初めての13億ドルの流出超で、以来2カ月連続 ◎4月のピーク時2929億ドル→現在2680億ドルへ減少 ◎6月のパフォーマンス-2.64%→ 債券価格の下落が要因と考えられ。

◎そして、今日はもブルムバーグの記事で、「米債券投信から6兆円規模の資金が流失(米投資信託協会・ICI)」とある。

6月26日の週に281億ドルの純流出 ◎過去4週間の流出額は債券投信の運用資金3.5兆ドルの約1.7%に相当する約6兆円。

◎米金融緩和の終了を先取りした動きで、為替市場でもドル高要因となっており、この動きが暫く続きそうである。

一方、日本は? AMPキャピタル・インベスターズ(豪最大の資産運用ユニットで運用資産は13兆円超)が、安倍政権が参院選で勝利すれば規制緩和進み、株高と判断し、6月末から日本株を購入 ◎ナイエミ資産分配責任者は、日本株は年末までに20%上昇、USDJPYは110円まで円安と予想。

海外勢も相変わらず、日本の参院選後の動きを先取りしているようですね!

米独立記念日の中、平穏な相場展開が予想されたが? これからの、ドラギECB総裁の記者会見が今日のメインイベント。

米独立記念日の中、平穏な相場展開が予想されたが? これからの、ドラギECB総裁の記者会見が今日のメインイベント。

アジア市場では、日本株が小幅下落(前日比-36.63円+0.26%)、香港ハンセンは逆に上昇(前日比+321.36+1.6%)、上海株も上昇(前日比+11.83+0.59%)。

欧州に入ると、カーニー新BOE総裁の発言を受けて、英株FTSEは上昇(前日比+72.56+1.16%)し、EURO STOXX 50も上昇へ(前日比+19.37+0.75%)。

GBPUSDは、BOEの金融政策委員会で、予想通り政策金利0.5%、資産買入枠3750億ポンドの据え置きを決定。カーニー新BOE総裁は、通常ないはずのところ、異例の声明を発表し、「将来、政策金利の上昇を見込むことは、最近の国内経済情勢を踏まえると正当化されない、これが金融政策委員の見解」と発言。金利引き下げ圧力が強まるとの思惑に、英株は上昇し、ポンドはクロスを含め下落へ。

AUDUSDは、住宅着工件数が、前月比-1.1%(予想-1.5% 前回9.5←9.1%)、前年比-3.2%(予想 前回28.8←27.3%)にやや売りへと変化したが、続かず。ロウ豪中銀副総裁が「スティーブンス豪中銀総裁が発言した「非常に長い時間審議した」との発言は、軽い気持ちでの発言に、メディアと市場は誤解した」との発言に、前日広まっていた、近い将来の利下げ観測が弱まり、AUD買いが強まる。

EURUSDは、前日のロンドンフィキシングで上昇した流れを続けながらも、ポルトガルの政局不安に、1.30の大台を維持できず。スロベニアの銀行セクターの問題、キプロスの改革の遅れ、アイルランドのキャンダルと続き、ポルトガルは2日間で財務相と外相が辞任。緩やかなEUR安継続中。

ECB理事会は、政策期金利0.5%、限金利となる中銀預金金利0.0%と、予想通り据え置いた。

後は、ドラギECB総裁の記者会見待ちで、今日は、これがメインイベント!

アジア市場では、日本株が小幅下落(前日比-36.63円+0.26%)、香港ハンセンは逆に上昇(前日比+321.36+1.6%)、上海株も上昇(前日比+11.83+0.59%)。

欧州に入ると、カーニー新BOE総裁の発言を受けて、英株FTSEは上昇(前日比+72.56+1.16%)し、EURO STOXX 50も上昇へ(前日比+19.37+0.75%)。

GBPUSDは、BOEの金融政策委員会で、予想通り政策金利0.5%、資産買入枠3750億ポンドの据え置きを決定。カーニー新BOE総裁は、通常ないはずのところ、異例の声明を発表し、「将来、政策金利の上昇を見込むことは、最近の国内経済情勢を踏まえると正当化されない、これが金融政策委員の見解」と発言。金利引き下げ圧力が強まるとの思惑に、英株は上昇し、ポンドはクロスを含め下落へ。

AUDUSDは、住宅着工件数が、前月比-1.1%(予想-1.5% 前回9.5←9.1%)、前年比-3.2%(予想 前回28.8←27.3%)にやや売りへと変化したが、続かず。ロウ豪中銀副総裁が「スティーブンス豪中銀総裁が発言した「非常に長い時間審議した」との発言は、軽い気持ちでの発言に、メディアと市場は誤解した」との発言に、前日広まっていた、近い将来の利下げ観測が弱まり、AUD買いが強まる。

EURUSDは、前日のロンドンフィキシングで上昇した流れを続けながらも、ポルトガルの政局不安に、1.30の大台を維持できず。スロベニアの銀行セクターの問題、キプロスの改革の遅れ、アイルランドのキャンダルと続き、ポルトガルは2日間で財務相と外相が辞任。緩やかなEUR安継続中。

ECB理事会は、政策期金利0.5%、限金利となる中銀預金金利0.0%と、予想通り据え置いた。

後は、ドラギECB総裁の記者会見待ちで、今日は、これがメインイベント!

新値三本足 USDJPY 15分チャートでのトレード

新値三本足 USDJPY 15分チャートでのトレード

このチャートはUSDJPYの15分足で、新値三本足を表示している。

あまり短期取引をやってなかったが、最近のドル円のボラティリティーの高さと、方向性の突如の変化に、短期取引の旬にように思え、このチャートで取引をしている。

私が見ているのは至って単純で、まず、21×15分の指数移動平均線でトレンドを確認する。これが現在のところ下降しており、売りの流れになっていることを確認。(上昇の場合には買いの流れ)。

指数移動平均線が仮に買いの流れになってい場合では、上昇の緑が1度で終わる可能性は低く、下降の赤から、上昇の緑に変化したタイミングを狙う。

買いポジションで入り、タイトなストップを心がけながら、次の15分(または、15分以降)の上昇トレンドをとっていく。

指数移動平均選が仮に売りの流れの場合では、この逆で対応する。ちなみに、

現在は売りになっている。(現在7月4日 午後6時)

このチャートはUSDJPYの15分足で、新値三本足を表示している。

あまり短期取引をやってなかったが、最近のドル円のボラティリティーの高さと、方向性の突如の変化に、短期取引の旬にように思え、このチャートで取引をしている。

私が見ているのは至って単純で、まず、21×15分の指数移動平均線でトレンドを確認する。これが現在のところ下降しており、売りの流れになっていることを確認。(上昇の場合には買いの流れ)。

指数移動平均線が仮に買いの流れになってい場合では、上昇の緑が1度で終わる可能性は低く、下降の赤から、上昇の緑に変化したタイミングを狙う。

買いポジションで入り、タイトなストップを心がけながら、次の15分(または、15分以降)の上昇トレンドをとっていく。

指数移動平均選が仮に売りの流れの場合では、この逆で対応する。ちなみに、

USDJPYの1時間チャートは、98.96~99.81のレンジを予想。

USDJPYの1時間チャートで、上昇トレンドの下限を割り込み、続落後の相場展開を見ながら、今後の動きを考えてみたい。(時間とともに数値も変化します)

A=100.826→B=99.26 50.0%=100.043をやや上回る水準で上げどまり、21時間指数移動平均線=99.81円を高値に下落傾向が続いている。

エクスパンションでは、A=100.826、B=99.26、C=100.138で、次は、50%=99.355、68.1%=99.17、そして、100%=98.572が下値の最大目標となっている。

200時間単純移動平均線は、緩やかに上昇を続けながら98.96にあり、上値は21時間指数移動平均線(99.81円)=下値は200時間単純移動平均線(98.96円)の間で取引が続く動きを考えたい。

この水準を超えてくると、さらに変動が加速することが予想できるが、上値を超えた際の上昇圧力がより強くなることが考えられる。

スロー・ストキャスティクスは下落傾向を示唆しているが、%K、%Dともに40近くにあり売り圧力はそれほど強まってはいない。(7月4日 午後5時現在)

A=100.826→B=99.26 50.0%=100.043をやや上回る水準で上げどまり、21時間指数移動平均線=99.81円を高値に下落傾向が続いている。

エクスパンションでは、A=100.826、B=99.26、C=100.138で、次は、50%=99.355、68.1%=99.17、そして、100%=98.572が下値の最大目標となっている。

200時間単純移動平均線は、緩やかに上昇を続けながら98.96にあり、上値は21時間指数移動平均線(99.81円)=下値は200時間単純移動平均線(98.96円)の間で取引が続く動きを考えたい。

この水準を超えてくると、さらに変動が加速することが予想できるが、上値を超えた際の上昇圧力がより強くなることが考えられる。

スロー・ストキャスティクスは下落傾向を示唆しているが、%K、%Dともに40近くにあり売り圧力はそれほど強まってはいない。(7月4日 午後5時現在)

緩やかな円安、緩やかなEUR安の流れは変わらず。

USDJPYは101円を目の前に見ながらも、信じがたいような円高への動きに驚きを隠せない。しかし、円安相場の変化は見られず、気がつけば100円台、前回の高値103円台を目指し、105円が当面のターゲットで、最大108円までの可能性も。

当面は、USDJPY=100.83円→99.26円まで急落、円クロスも大きく値を下げた影響を受け、急激は円売りも難しくなっているが、円安の流れに変化はない。

目の前に迫った参院選の自公民圧勝期待に、円ロングの逆張りを選択できず、結局は投機的な円ショートが溜まりやすくなっている現状は理解できるが、その後の政局安定=長期的・追加景気刺激策の期待は変わらず。(本当は、日本の財政政策が心配なんですが)

結果、昨晩はやや悲観的な見通しで98~100円のレンジを予想したが、99円台を確りと維持し、米雇用関連の数字も強いことで、98.50~100.50円のレンジへとやや嵩上げされた水準を想定。

EURUSDは、5月の1.28台で底固めしてし、次に1.30台で底固めすることも考えたが、どうも緩やかなEUR安相場が引き続き続きそうである。

「ECBの緩和政策継続 対 FRBの緩和政策からの出口模索」の相反する動き。欧米の成長率格差、ポルトガル・ギリシャへの政治経済への不安、予想範囲だが、最近のドイツ経済成長の伸び率鈍化が、その要因で、エコノミストがユーロ圏は第2四半期にリセッションを回避し、第3四半期に景気拡大との予想が、昨日のユーロ圏PMIでもはっきりと見えてこない。

。

当面は、USDJPY=100.83円→99.26円まで急落、円クロスも大きく値を下げた影響を受け、急激は円売りも難しくなっているが、円安の流れに変化はない。

目の前に迫った参院選の自公民圧勝期待に、円ロングの逆張りを選択できず、結局は投機的な円ショートが溜まりやすくなっている現状は理解できるが、その後の政局安定=長期的・追加景気刺激策の期待は変わらず。(本当は、日本の財政政策が心配なんですが)

結果、昨晩はやや悲観的な見通しで98~100円のレンジを予想したが、99円台を確りと維持し、米雇用関連の数字も強いことで、98.50~100.50円のレンジへとやや嵩上げされた水準を想定。

EURUSDは、5月の1.28台で底固めしてし、次に1.30台で底固めすることも考えたが、どうも緩やかなEUR安相場が引き続き続きそうである。

「ECBの緩和政策継続 対 FRBの緩和政策からの出口模索」の相反する動き。欧米の成長率格差、ポルトガル・ギリシャへの政治経済への不安、予想範囲だが、最近のドイツ経済成長の伸び率鈍化が、その要因で、エコノミストがユーロ圏は第2四半期にリセッションを回避し、第3四半期に景気拡大との予想が、昨日のユーロ圏PMIでもはっきりと見えてこない。

。

欧米市場で流れは一変。エジプト政情不安+ポルトガル政局不安が相場を動かし、米雇用関連の数字が強く、振り出しへ戻す。

欧米市場で流れは一変。エジプト政情不安+ポルトガル政局不安が相場を動かし、米雇用関連の数字が強く、振り出しへ戻す。

◎欧州市場では、ポルトガル政情不安がなぜか、円相場を動かし(円ショートになり過ぎていたのでしょう)、USDJPYは次々とストップを付け急落。100円を割り込み急変した流れも、99.20~30円の大口買いにようやく下げ止まった。

EURUSDは、欧州経済指標よりも、ポルトガル政局不安が要因で、欧州株下落+債券相場急落=EUR売りが加速し、一時1.2925割れまで下落。欧州勢の買いが続き、USDJPYが急落(ドル売り)や、GBPUSDの買いの流れに、さすがに耐えきれず下げ止まる。

◎祭日前の米国市場で流れは変化。弱い米ISM非製造業景況指数弱い+赤字拡大の米貿易赤字はテーマとならず、強い米新規失業保険申請件数と+ADP全米民間部門雇用者数がの雇用関連がテーマとなり相場を動かす。

FRBの資産買い入れの縮小期待が復活し、米株はプラス圏を維持し、債券相場も安定し、円売りへと変化し、USDJPYは一時100円台を回復。EURUSDは米経済指標の反応は鈍く、自律反転し、ロンドンフィキシングで1.30台を回復。

◎欧州市場では、ポルトガル政情不安がなぜか、円相場を動かし(円ショートになり過ぎていたのでしょう)、USDJPYは次々とストップを付け急落。100円を割り込み急変した流れも、99.20~30円の大口買いにようやく下げ止まった。

EURUSDは、欧州経済指標よりも、ポルトガル政局不安が要因で、欧州株下落+債券相場急落=EUR売りが加速し、一時1.2925割れまで下落。欧州勢の買いが続き、USDJPYが急落(ドル売り)や、GBPUSDの買いの流れに、さすがに耐えきれず下げ止まる。

◎祭日前の米国市場で流れは変化。弱い米ISM非製造業景況指数弱い+赤字拡大の米貿易赤字はテーマとならず、強い米新規失業保険申請件数と+ADP全米民間部門雇用者数がの雇用関連がテーマとなり相場を動かす。

FRBの資産買い入れの縮小期待が復活し、米株はプラス圏を維持し、債券相場も安定し、円売りへと変化し、USDJPYは一時100円台を回復。EURUSDは米経済指標の反応は鈍く、自律反転し、ロンドンフィキシングで1.30台を回復。

2013年7月3日水曜日

円相場の変動は驚きで翻弄されているが、緩やかな円安に変わりなく、暫くは98円~100円のレンジへ。

欧州市場は、予想を上回る円安の調整に、投機的なポジションの巻き戻しに翻弄されている。

直接的なきっかけは、不明ながら(買い過ぎの反動以外は、なかったと思う)、日本時間では日経平均株価が小幅安で、円安=株高の連動性が崩れ、米国の金利低下=日米金利差縮小、明日7月4日の米独立記念日の休日前に、いそいで、ポジションをスクエアーにする動きが加速したと思われる。

その過程では、USDJPYが100.40円を割り込み、100.00円を割り込み、ストップロスが加速、99.60~80円の買いを消化しながら、再び続落へと動いている。

ドル円の上昇過程で、103.73→93.79の、61.8%=99.94を超えたことで、円安継続と思っていたが、まさに驚きで、最近の円相場の価格変動リスクの高いことに閉口している。

とはいえ、緩やかな円安傾向が変わるわけではなく、この数日間でどこまで下げることができるのであろうか? 今回、100円台に乗せ、101円を目の前にして大幅に急落したことで、直ぐに円安への復活は難しくはなっている。

それでも、21日指数移動平均線98.50以下は、買いで、大きくは98.00円~100.00円のレンジ、揉み合いながら、気がつけば、またしても、100円台を予想している。

明日米国市場は休場のため、今日(水曜)に、米ADP全国雇用者数と、米新規失業保険申請件数の発表があり、重要。

欧州では、ポルトガルは複数の閣僚が辞任し、さらに複数が辞任を準備しているとの観測が流れるなど、政局の混乱が懸念され、EUR売りの流れが続く。

ユーロ圏の総合とサービス業PMI・改定値は、前回を上回ったが、予想より弱い。サービス業PMI・改定値=48.3(予想 速報48.6 前回47.2)、総合PMI・改定値=48.7(予想 速報48.9 前回47.7)。ドイツが弱く、フランスが強かった。

ユーロ圏の小売売上高は、前回・予想を上回る=前月比1.0%(予想0.1% 前回-0.2←-0.5%)、前年比-0.1%(予想-1.8% 前回-1.0←-1.1%)。

アジア市場・欧州市場の序盤は波乱。ドル高+円高(含むクロス)、株価は総じて軟調。

アジア市場・欧州市場の序盤は波乱。ドル高+円高(含むクロス)、株価は総じて軟調。

USDJPYが一時100.85円まで上昇、100.50近くを底値にし、何度も上値と試したが、失敗。日本株も弱く、100.40~50を割り込むと、さらに下げ幅を拡大し100円の大台を割り込む。EURUSDを含め、主要通貨ではドル買いの流れは止まず。

日経平均株価の伸びは鈍く小幅な下落へと変化し、弱い中国経済指標に中国株が弱く、弱い豪経済指標とスティブンス豪中銀総裁の発言で、AUD売りが加速し、ついに0.9100を割り込み、0.900の大台が目の前。

◎中国の経済指標は弱い ◎国家統計局の非製造業PMIは、前回を下回り2012年9月以来の低水準→ 53.9(予想 前回54.3)。HSBCサービス業PMIは前回を若干上回るが、新規受注が低迷→51.3(予想 前回51.2)→ 中国株は下落へ転じるが、後半には下げ幅を縮小。

◎豪州の経済指標は弱い ◎HIA新築住宅販売件数は、前回を大幅に下回る→前月比1.6%(予想 前回3.9%)、小売売上高は、前回がマイナスに下方修正され、予想・前回を下回る→ 前月比0.1%(予想0.4% 4月-0.1%←0.2%)。

◎スティーブンス豪中銀総裁の発言に、AUD売り+豪株価下落 ◎7月2日の金利据え置きの政策決定会合は、非常に長い時間にわたり議論 ◎資源投資ブームからのシフトは大きな試練、豪中銀はこの変化に対応するために引き続き妥当な措置を取る ◎豪ドルは豪経済の多くの部門にとって高すぎる水準で、豪ドルの下落が経済を支援する可能性 ◎交易条件を考えると、豪ドルの強さに驚いたが、相場の変動により最終的に調整される。

USDJPYが一時100.85円まで上昇、100.50近くを底値にし、何度も上値と試したが、失敗。日本株も弱く、100.40~50を割り込むと、さらに下げ幅を拡大し100円の大台を割り込む。EURUSDを含め、主要通貨ではドル買いの流れは止まず。

日経平均株価の伸びは鈍く小幅な下落へと変化し、弱い中国経済指標に中国株が弱く、弱い豪経済指標とスティブンス豪中銀総裁の発言で、AUD売りが加速し、ついに0.9100を割り込み、0.900の大台が目の前。

◎中国の経済指標は弱い ◎国家統計局の非製造業PMIは、前回を下回り2012年9月以来の低水準→ 53.9(予想 前回54.3)。HSBCサービス業PMIは前回を若干上回るが、新規受注が低迷→51.3(予想 前回51.2)→ 中国株は下落へ転じるが、後半には下げ幅を縮小。

◎豪州の経済指標は弱い ◎HIA新築住宅販売件数は、前回を大幅に下回る→前月比1.6%(予想 前回3.9%)、小売売上高は、前回がマイナスに下方修正され、予想・前回を下回る→ 前月比0.1%(予想0.4% 4月-0.1%←0.2%)。

◎スティーブンス豪中銀総裁の発言に、AUD売り+豪株価下落 ◎7月2日の金利据え置きの政策決定会合は、非常に長い時間にわたり議論 ◎資源投資ブームからのシフトは大きな試練、豪中銀はこの変化に対応するために引き続き妥当な措置を取る ◎豪ドルは豪経済の多くの部門にとって高すぎる水準で、豪ドルの下落が経済を支援する可能性 ◎交易条件を考えると、豪ドルの強さに驚いたが、相場の変動により最終的に調整される。

USDJPYの1時間チャートでは、上昇トレンドを継続し、トレンドラインの50%~23.6%の範囲で推移。基本は買いの流れは変わらず。

USDJPYの1時間チャートでは、上昇トレンドを継続し、トレンドラインの50%~23.6%の範囲で推移。基本は買いの流れは変わらず。

リトレースメント99.79→10.725、50%=100.26、38.2%=100.37、23.6%=100.50がポイントとなる。

指数移動平均は100.25円にあり、スローストキャスティクスはハイバンドで売りへと変化したことで、さらなる買いと言うより、一時値を下げた後に、上昇を継続する可能性が高くなっている。

もちろん、日本株が上昇を続けるようであれば、調整による下げは期待薄。

リトレースメント99.79→10.725、50%=100.26、38.2%=100.37、23.6%=100.50がポイントとなる。

指数移動平均は100.25円にあり、スローストキャスティクスはハイバンドで売りへと変化したことで、さらなる買いと言うより、一時値を下げた後に、上昇を継続する可能性が高くなっている。

もちろん、日本株が上昇を続けるようであれば、調整による下げは期待薄。

昨日も色々な出来事があった。

昨日も色々な出来事があった。

◎驚き。年金積立金管理運用独立行政法人(GPIF)が、2012年の運用で11.22兆円の黒字! 全体の運用利回りは+10.23%と、涙が出るほどの高利回り。

もっとも、その多くが株式投資などの保守的は運用。日本株の上昇=高利回りで、株価が低迷すれば、当然、悪化することになる。株高=円安の両輪の上に立った日本の景気回復がどこまでつづくのか? まだまだ天井観がみられない。テクニカルでは105円、108円。そして、続落へ。

◎ECBの年次報告書では、2012年、世界の外貨準備のユーロ比率は23.9%(前年比-1.2%)に低下、債務危機の影響で3年連続の低下で、2000年水準に戻る。債券市場に占める、ユーロ建比率は25.5%(前年比-0.7%)に低下とのこと。

短期は全く話は別だが、外貨準備の増減=為替相場の長期変動にリンクしていると思っているので、過去の結果の検証するには、良い手本。

問題は、今後どうなるかで? 今だ「ユーロの投資比率を引き上げる」との話は聞こえてこない。EURUSDは再び1.3000の大台を割り込みながらも、域内からの需要は強く急落はない。テクニカルではWeeklyでは上値切り下がり。下値切り上がり1.2800~1.3400のレンジ内へ。

◎FRBの債券買入枠の縮小時期は? ダドリーNY連銀総裁は、相変わらずはっきりとは言わない。「FOMCは資産買い入れペースを加速する可能性もあるし、鈍化させる可能性もある」と言う。「ほとんどのFOMCメンバーは2015年まで短期金利の引き上げを予想していない」、「資産買い入れペースの縮小は、今後数カ月で入手する経済指標次第」とのことで、これが本音では?

今週末の米雇用統計はもちろん非常に重要ではあるが、それまでの、日々の経済指標に相場が変動することは、避けられず、瞬間芸に終わる可能性があり、動いた方向の理由付けに利用されるだけの可能性も。

◎豪中銀の政策理事会後の声明で、「需要の支援に必要な場合、インフレ見通しがさらなる緩和の余地を与える可能性があると判断」、「豪ドル相場は依然高水準にあるが、4月初め以降約10%下落した。今後さらに下落する可能性があり、経済成長のリバランスに寄与」→ この発言を受けてAUDUSDは終始軟調。

0.91台をこれで3日間連続で死守。ただ、0.900の大台を試してみたいとの欲求は変わらず。

◎驚き。年金積立金管理運用独立行政法人(GPIF)が、2012年の運用で11.22兆円の黒字! 全体の運用利回りは+10.23%と、涙が出るほどの高利回り。

もっとも、その多くが株式投資などの保守的は運用。日本株の上昇=高利回りで、株価が低迷すれば、当然、悪化することになる。株高=円安の両輪の上に立った日本の景気回復がどこまでつづくのか? まだまだ天井観がみられない。テクニカルでは105円、108円。そして、続落へ。

◎ECBの年次報告書では、2012年、世界の外貨準備のユーロ比率は23.9%(前年比-1.2%)に低下、債務危機の影響で3年連続の低下で、2000年水準に戻る。債券市場に占める、ユーロ建比率は25.5%(前年比-0.7%)に低下とのこと。

短期は全く話は別だが、外貨準備の増減=為替相場の長期変動にリンクしていると思っているので、過去の結果の検証するには、良い手本。

問題は、今後どうなるかで? 今だ「ユーロの投資比率を引き上げる」との話は聞こえてこない。EURUSDは再び1.3000の大台を割り込みながらも、域内からの需要は強く急落はない。テクニカルではWeeklyでは上値切り下がり。下値切り上がり1.2800~1.3400のレンジ内へ。

◎FRBの債券買入枠の縮小時期は? ダドリーNY連銀総裁は、相変わらずはっきりとは言わない。「FOMCは資産買い入れペースを加速する可能性もあるし、鈍化させる可能性もある」と言う。「ほとんどのFOMCメンバーは2015年まで短期金利の引き上げを予想していない」、「資産買い入れペースの縮小は、今後数カ月で入手する経済指標次第」とのことで、これが本音では?

今週末の米雇用統計はもちろん非常に重要ではあるが、それまでの、日々の経済指標に相場が変動することは、避けられず、瞬間芸に終わる可能性があり、動いた方向の理由付けに利用されるだけの可能性も。

◎豪中銀の政策理事会後の声明で、「需要の支援に必要な場合、インフレ見通しがさらなる緩和の余地を与える可能性があると判断」、「豪ドル相場は依然高水準にあるが、4月初め以降約10%下落した。今後さらに下落する可能性があり、経済成長のリバランスに寄与」→ この発言を受けてAUDUSDは終始軟調。

0.91台をこれで3日間連続で死守。ただ、0.900の大台を試してみたいとの欲求は変わらず。

7月2日(火曜)は、ドル全面高+円全面安。円クロスも面安で、主要通貨では4~5日連騰(除くAUDJPY)。

7月2日(火曜)は、ドル全面高+円全面安。円クロスも面安で、主要通貨では4~5日連騰(除くAUDJPY)。

ドルインデックスは0.61%上昇、USDJPY+0.99%、EURUSD-0.64%、AUDUSD-0.99%、GBPUSD-0.40%、NZDUSD-0.83%、USDCAD+0.45%。

欧米株は小幅下落、日経先物は一時14310円まで上昇、終値でも14250と株価は堅調。金価格-0.73%、原油(WTI)+1.58%。

USDJPY、再び100円台へ。100.50のオプションバリアを上抜け、気がつけば100.70円台まで上昇。→ 参議院選での自民党大勝期待、日銀短観の改善、消費者物価指数のマイナス幅縮小。緩やかな円安に100円台を維持しながら105円を目指す。

EURUSD、1.3000以下の買いに一時下げ止まるが、再び下落し気がつけば1.2960台まで下落。→ ECB理事会の期待は少なく、ユーロ圏失業率は12.2%(1日発表12.1%)に改定、不安定なポルトガル政局、ギリシャの追加支援の可能性(否定されていますが)、ユーロ外貨準備の低下に、1.28台までの可能性も、ただ、大相場は期待できず。

AUDUSD、豪中銀議事録で、追加利下げ観測が強まり、豪株高の中で、0.9200を割り込むと、流れは一変、0.9200超が重くなり、金価格も弱く0.9130台まで下落。これで0.91台でサポートは3日間連続。→ 0.91で下げ止まるか? 0.90の大台を目の前に控え、試してみたいのでは?

ドルインデックスは0.61%上昇、USDJPY+0.99%、EURUSD-0.64%、AUDUSD-0.99%、GBPUSD-0.40%、NZDUSD-0.83%、USDCAD+0.45%。

欧米株は小幅下落、日経先物は一時14310円まで上昇、終値でも14250と株価は堅調。金価格-0.73%、原油(WTI)+1.58%。

USDJPY、再び100円台へ。100.50のオプションバリアを上抜け、気がつけば100.70円台まで上昇。→ 参議院選での自民党大勝期待、日銀短観の改善、消費者物価指数のマイナス幅縮小。緩やかな円安に100円台を維持しながら105円を目指す。

EURUSD、1.3000以下の買いに一時下げ止まるが、再び下落し気がつけば1.2960台まで下落。→ ECB理事会の期待は少なく、ユーロ圏失業率は12.2%(1日発表12.1%)に改定、不安定なポルトガル政局、ギリシャの追加支援の可能性(否定されていますが)、ユーロ外貨準備の低下に、1.28台までの可能性も、ただ、大相場は期待できず。

AUDUSD、豪中銀議事録で、追加利下げ観測が強まり、豪株高の中で、0.9200を割り込むと、流れは一変、0.9200超が重くなり、金価格も弱く0.9130台まで下落。これで0.91台でサポートは3日間連続。→ 0.91で下げ止まるか? 0.90の大台を目の前に控え、試してみたいのでは?

2013年7月2日火曜日

「FX座談会」開催のお知らせ。

「FX座談会」開催のお知らせ。

045FundのFXトレーダー井上氏と、私が参加いたします。

コーヒーなどを飲みながら、気楽にFX論議や雑談など語り合いたいと思います。

日時 今週、7月6日(土曜)、午後4時~6時まで。

場所 東京都内の主要ターミナル近くを予定しております。

参加人数により場所を決定し、ご連絡いたします。

参加費用 無料

申込締め切り 7月4日(木曜)

是非、お気軽にご参加下さい。

ご参加希望の方は、以下のメールアドレスから 「参加希望」と記入の上、

氏名、連絡先(メールアドレス)、参加人数をお知らせください。

連絡先・問い合わせは、e-mail tronfund@gmail.com

045FundのFXトレーダー井上氏と、私が参加いたします。

コーヒーなどを飲みながら、気楽にFX論議や雑談など語り合いたいと思います。

日時 今週、7月6日(土曜)、午後4時~6時まで。

場所 東京都内の主要ターミナル近くを予定しております。

参加人数により場所を決定し、ご連絡いたします。

参加費用 無料

申込締め切り 7月4日(木曜)

是非、お気軽にご参加下さい。

ご参加希望の方は、以下のメールアドレスから 「参加希望」と記入の上、

氏名、連絡先(メールアドレス)、参加人数をお知らせください。

連絡先・問い合わせは、e-mail tronfund@gmail.com

AUDNZD、下落? NZは住宅価格の抑制で、どのような方法を選択するのか?

AUDNZD、下落? NZは住宅価格の抑制で、どのような方法を選択するのか?

キーNZ首相は「住宅市場のコントロールをめぐり、中銀が政策金利の引き上げより新規ツールを活用することを望むと発言 → NZ中銀は、住宅価格の大幅上昇の対策を最終検討している。

(6月27日)スペンサーNZ中銀副総裁は、「住宅市場の過熱をおわ得るために、利上げではなくマクロプルーデンス・ツールで対応を検討」と発言。(※マクロプルーデンス・ツールとは? http://www.boj.or.jp/announcements/education/oshiete/pfsys/e14.htm/

過去、5月15日IMF(NZ経済に関する年次審査報告)、「住宅価格上昇と家計の借り入れでインフレがあおられれば、同国中銀が政策金利を引き上げる必要があるかもしれない」。

過去、5月20日イングリッシュNZ財務相、「住宅価格上昇で同国中銀への利上げ圧力が増大するだろう」。

NZの住宅価格のデータが直ぐに入手できず、NZの住宅建設許可の前月比をグラフで見てみたい。

それと、AUDNZDのWeeklyチャートは、1.2000を割り込みむ。この辺で下げ止まればいいのだが! そうでなければ、1.1000割れの2008年10月までいってしまうのか?

豪中銀は政策金利2.75%で据え置き、政策理事会後の声明で

豪中銀は政策金利2.75%で据え置き、政策理事会後の声明で

「需要の支援に必要な場合、インフレ見通しがさらなる緩和の余地を与える可能性があると判断」⇒ 追加利下げの可能性を示唆。今後の追加利下げを予想するアナリストは多く、先物市場では10月までに0.25%引き下げ2.50%の利下げを織り込んでいる。

それと 「豪ドル相場は依然高水準にあるが、4月初め以降約10%下落した。今後さらに下落する可能性があり、経済成長のリバランスに寄与」

⇒ 豪ドル安容認? 誘導? まあ、パリティ(AUDUSD=1.0)を割り込んでいるので、表立った誘導はありえないと考えたい。

→ 結果、追加利下げの思惑に、AUDUSDは0.9200→0.9160割れまで下落

◎政策金利2.75%の据え置きを決 ◎今年の成長率が平均をやや下回っているが、来年上向くとみられる世界経済の見通しと一致 ◎コモディティ価格はさらに下落したが、全般に歴史的には依然として高水準

◎インフレは過去数カ月、複数の国で鈍化 ◎金融の状況は非常に緩和的 ◎米国の金融政策見通しをめぐる市場の再評価を受け、国債利回りは例外的な低水準から顕著に上昇

◎成長がトレンドをやや下回っていることが確認、低水準の鉱業部門投資と一致して目先も続くと予想 ◎失業率は過去1年でやや上昇、労働コストの伸びは緩やか

◎預金者はより高いリターンが期待できる資産の割合を増やすようポートフォリオを変更した ◎豪ドル相場は依然高水準にあるが、4月初め以降約10%下落した。今後さらに下落する可能性があり、経済成長のリバランスに寄与

◎現在の金融緩和の状況は、インフレ目標の達成と一致、今後の成長強化に寄与し、金融政策スタンスは当面適切

「需要の支援に必要な場合、インフレ見通しがさらなる緩和の余地を与える可能性があると判断」⇒ 追加利下げの可能性を示唆。今後の追加利下げを予想するアナリストは多く、先物市場では10月までに0.25%引き下げ2.50%の利下げを織り込んでいる。

それと 「豪ドル相場は依然高水準にあるが、4月初め以降約10%下落した。今後さらに下落する可能性があり、経済成長のリバランスに寄与」

⇒ 豪ドル安容認? 誘導? まあ、パリティ(AUDUSD=1.0)を割り込んでいるので、表立った誘導はありえないと考えたい。

→ 結果、追加利下げの思惑に、AUDUSDは0.9200→0.9160割れまで下落

◎政策金利2.75%の据え置きを決 ◎今年の成長率が平均をやや下回っているが、来年上向くとみられる世界経済の見通しと一致 ◎コモディティ価格はさらに下落したが、全般に歴史的には依然として高水準

◎インフレは過去数カ月、複数の国で鈍化 ◎金融の状況は非常に緩和的 ◎米国の金融政策見通しをめぐる市場の再評価を受け、国債利回りは例外的な低水準から顕著に上昇

◎成長がトレンドをやや下回っていることが確認、低水準の鉱業部門投資と一致して目先も続くと予想 ◎失業率は過去1年でやや上昇、労働コストの伸びは緩やか

◎預金者はより高いリターンが期待できる資産の割合を増やすようポートフォリオを変更した ◎豪ドル相場は依然高水準にあるが、4月初め以降約10%下落した。今後さらに下落する可能性があり、経済成長のリバランスに寄与

◎現在の金融緩和の状況は、インフレ目標の達成と一致、今後の成長強化に寄与し、金融政策スタンスは当面適切

USDJPYは、「たられば相場」 しかし?

USDJPYは、「たられば相場」 しかし?

「たられば」とは、もし、何々をしていたら(していたら)、もし、なになにを、していれば(すれば)」の意味。

もし、米雇用統計で強い数字がでたならば、FRBは9月に資産買い入れの縮小に動きだすだろう。

もし、自民党が7月の参議院選で予想通り対象すれば、新たな、長期的な、景気刺激策が実施されるだろう。

そうなれば、日本株は上昇し、円安になるだろう!

ただし、ジョージ・ソロス氏が「シャドー・バンキング問題はは米サブプライムローン問題に似ている」と言っている。今年3月の残高が130兆円とも言われ、2012年の中国GDPの16%を占め、人民元用金残高の12%を占めている、理財商品の問題が、再燃し、深刻化すれば話は変わる。

もし、シャドー・バンキング問題が深刻になれば、日本株は下落し、円高になるだろう!

いつまでも、「たられば」の話をしても埒が明かない。

USDJPYは、100円の大台を直前に控え、売り買いが交錯している。しかし、初回のトライ(4月8日~5月9日)とは比較にならないほど、弱く、近く100.50のオプションバリアを試すことを期待したい。

「たられば」とは、もし、何々をしていたら(していたら)、もし、なになにを、していれば(すれば)」の意味。

もし、米雇用統計で強い数字がでたならば、FRBは9月に資産買い入れの縮小に動きだすだろう。

もし、自民党が7月の参議院選で予想通り対象すれば、新たな、長期的な、景気刺激策が実施されるだろう。

そうなれば、日本株は上昇し、円安になるだろう!

ただし、ジョージ・ソロス氏が「シャドー・バンキング問題はは米サブプライムローン問題に似ている」と言っている。今年3月の残高が130兆円とも言われ、2012年の中国GDPの16%を占め、人民元用金残高の12%を占めている、理財商品の問題が、再燃し、深刻化すれば話は変わる。

もし、シャドー・バンキング問題が深刻になれば、日本株は下落し、円高になるだろう!

いつまでも、「たられば」の話をしても埒が明かない。

USDJPYは、100円の大台を直前に控え、売り買いが交錯している。しかし、初回のトライ(4月8日~5月9日)とは比較にならないほど、弱く、近く100.50のオプションバリアを試すことを期待したい。

米雇用統計を前に、世の中は色々な出来事があります。

今週金曜日の米雇用統計を前に、相場へ多くを期待していないが、日本国内発の材料にドル円は100円の大台を緩やかに試し、欧米の動き次第では、先の高値103円台を超えてくる勢いが見られる。

日銀短観で製造業・非製造業の景況感に改善傾向が指摘され、今月から値上げラッシュが始まっている。主因は業績回復もあるだろうが、円安による輸入物価の上昇に、先週金曜日の全国消費者物価のマイナス幅も大幅に縮小し、日銀が目指す2%のインフレ率目標は、こんなものなのか?

なるほど、簡単? どんどん円安にすれば、輸入物価が上昇しデフレを脱却、輸出競争力が強まり輸出企業の業績が改善し、株価が上昇!? 本当にそうなるのでしょうか? 過去の円安局面を振り返って考えると、それだけではないでしょう! と、つい考えてします。

もっとも、米国は忙しい。スノーデン氏問題で頭を悩ませ、米国がEU関連施設に盗聴器を仕掛けていたことで、EUから説明を求められている。バローゾ欧州委員長が関連施設の点検を指示、オバマ大統領が監視活動に関する情報を全て提供することを約束するなど、今後の動きが興味本位ながら注視している。

トルコに続き、エジプトでもモルシ大統領の退陣を求め大規模なデモ活動が続き、エジプトで軍部が、緊急声明を発表し、政治指導者に対し48時間以内に国民の要望を実現するための包括的なロードマップで合意するよう求められている。

中国は、シャドーバンキング問題で、落ち着きを取り戻しているが、国家統計局&HSBCの製造業PMIは弱く、7月15日の第2四半期GDPは、第1四半期(前年比7.7%)からさらに鈍化するとの懸念が広まっている。

さらに、Zhang Liqun氏(政府直属のシンクタンクである国務院発展研究センターのエコノミスト)は、6月は全ての主要なサブ指数が低下しており、経済に対する下押し圧力を示していると指摘。

中国人民銀行総裁は、火消しに忙しいが、今後に不安を残している。

日銀短観で製造業・非製造業の景況感に改善傾向が指摘され、今月から値上げラッシュが始まっている。主因は業績回復もあるだろうが、円安による輸入物価の上昇に、先週金曜日の全国消費者物価のマイナス幅も大幅に縮小し、日銀が目指す2%のインフレ率目標は、こんなものなのか?

なるほど、簡単? どんどん円安にすれば、輸入物価が上昇しデフレを脱却、輸出競争力が強まり輸出企業の業績が改善し、株価が上昇!? 本当にそうなるのでしょうか? 過去の円安局面を振り返って考えると、それだけではないでしょう! と、つい考えてします。

もっとも、米国は忙しい。スノーデン氏問題で頭を悩ませ、米国がEU関連施設に盗聴器を仕掛けていたことで、EUから説明を求められている。バローゾ欧州委員長が関連施設の点検を指示、オバマ大統領が監視活動に関する情報を全て提供することを約束するなど、今後の動きが興味本位ながら注視している。

トルコに続き、エジプトでもモルシ大統領の退陣を求め大規模なデモ活動が続き、エジプトで軍部が、緊急声明を発表し、政治指導者に対し48時間以内に国民の要望を実現するための包括的なロードマップで合意するよう求められている。

中国は、シャドーバンキング問題で、落ち着きを取り戻しているが、国家統計局&HSBCの製造業PMIは弱く、7月15日の第2四半期GDPは、第1四半期(前年比7.7%)からさらに鈍化するとの懸念が広まっている。

さらに、Zhang Liqun氏(政府直属のシンクタンクである国務院発展研究センターのエコノミスト)は、6月は全ての主要なサブ指数が低下しており、経済に対する下押し圧力を示していると指摘。

中国人民銀行総裁は、火消しに忙しいが、今後に不安を残している。

週明け1日は、ドル安+円安+株小幅高。

週明け1日は、ドル安+円安+株小幅高。ドル安(除く円)で、AUDUSD=+1.13%、NZDUSD=1.03%と上昇幅は大きく、EURUSD=0.42%上昇。

円安、EURJPY=+0.92%、AUDJPY=+1.62%、NZDJPY=+1.5%と上昇幅が大きく、リスク資産の上昇が目立った。

欧米株価は堅調に推移、ダウ=0.44%、EURO STOXX50=0.77%と上昇したが、アジア時間では、豪S&P/ASX200=-1.92%下落していた。債券利回りは小幅低下、原油・金価格は上昇した。

日本の日銀短観が強く、6月28日の消費者物価指数のマイナス幅の縮小に続く回復期待に、株高+円安へと動き。

ユーロ圏の消費者物価は2カ月連続で小幅上昇ながら、引き続きECBターゲット2.0%を下回り、失業率12.1%で高止まり、製造業PMIは予想・前回を上回るが、引き続き50を下回る。

米国は、ISM製造業景況指数が強かったが、雇用は弱く、製造業PMIは速報・前月より弱く、建設支出は4年ぶりの高水準となったが、予想を下回る。

円安、EURJPY=+0.92%、AUDJPY=+1.62%、NZDJPY=+1.5%と上昇幅が大きく、リスク資産の上昇が目立った。

欧米株価は堅調に推移、ダウ=0.44%、EURO STOXX50=0.77%と上昇したが、アジア時間では、豪S&P/ASX200=-1.92%下落していた。債券利回りは小幅低下、原油・金価格は上昇した。

日本の日銀短観が強く、6月28日の消費者物価指数のマイナス幅の縮小に続く回復期待に、株高+円安へと動き。

ユーロ圏の消費者物価は2カ月連続で小幅上昇ながら、引き続きECBターゲット2.0%を下回り、失業率12.1%で高止まり、製造業PMIは予想・前回を上回るが、引き続き50を下回る。

米国は、ISM製造業景況指数が強かったが、雇用は弱く、製造業PMIは速報・前月より弱く、建設支出は4年ぶりの高水準となったが、予想を下回る。

2013年7月1日月曜日

「FX座談会」開催のお知らせ。

「FX座談会」開催のお知らせ。

045FundのFXトレーダー井上氏と、私が参加いたします。

コーヒーなどを飲みながら、気楽にFX論議や雑談など語り合いたいと思います。

日時 今週、7月6日(土曜)、午後4時~6時まで。

場所 東京都内の主要ターミナル近くを予定しております。

参加人数により場所を決定し、ご連絡いたします。

参加費用 無料

申込締め切り 7月4日(木曜)

是非、お気軽にご参加下さい。

ご参加希望の方は、以下のメールアドレスから 「参加希望」と記入の上、

氏名、連絡先(メールアドレス)、参加人数をお知らせください。

連絡先・問い合わせは、e-mail tronfund@gmail.com

045FundのFXトレーダー井上氏と、私が参加いたします。

コーヒーなどを飲みながら、気楽にFX論議や雑談など語り合いたいと思います。

日時 今週、7月6日(土曜)、午後4時~6時まで。

場所 東京都内の主要ターミナル近くを予定しております。

参加人数により場所を決定し、ご連絡いたします。

参加費用 無料

申込締め切り 7月4日(木曜)

是非、お気軽にご参加下さい。

ご参加希望の方は、以下のメールアドレスから 「参加希望」と記入の上、

氏名、連絡先(メールアドレス)、参加人数をお知らせください。

連絡先・問い合わせは、e-mail tronfund@gmail.com

メイン・イベントの米雇用統計待ちで、米独立記念日の休日も控え、週明けの相場は動きが鈍いが、円安再開。

メイン・イベントの米雇用統計待ちで、米独立記念日の休日も控え、週明けの相場は動きが鈍いが、円安再開。

日銀短観の大企業製造業業況判断は4(2011年3月以来の高水準)、非製造業業況判断は12(2008年3月以来の高水準)となり、株高=円安になったと言われている。

しかし、日経先物は直後に13800円台乗せとなったが、現物株が開始すると、中国製造業PMIも弱く一時、13562.7まで下落。上昇したのは市場のクローズ間際で、欧州市場では日経先物は一時14000近くまで上昇

一方、USDJPYも直後99.50台まで上昇したが、99.18まで一時下落し、上昇したのは欧州市場に入ってからで、タイミング的には、日銀短観が即、株高=円安へと動いてはいなかった。しかし、円は、やや国内要因による円安へと動き初め、円クロスでも独歩安。ゆるやかな円安相場で、円安再開。

中国の国家統計局 製造業PMIは弱く、HSBC製造業PMIも9カ月ぶりの低水準で、多くの東南アジア株は下落したが、日本・HK・上海株は上昇。

ユーロ圏とフランスの製造業PMI・改定値は強くドイツは弱い。ユーロ圏の消費者物価、失業率もほぼ予想の範囲内で、EUR相場は動けず。ただ、ユーロ圏失業率は低下しややEUR買いへと動いたが、長く続かず。

先の、FRBが発表した米週間金融統計で、26日時点の外国中銀及び国際機関の市場性証券保有高3.2748兆ドル(前週比-290億ドル)で結果は、米国債急落していたことが判明。原因予想も3つに分かれ、①FRBの資産買入れの縮小開始の懸念、②新興国通貨の防衛で外貨準備の取り崩し、3中国によるドルの流動性確保による米国債売却。。。。。? 真相不明!

余談ながら、米当局がワシントン、ブルッセルなどのEU関連施設に盗聴器を仕掛けていた件で,

EUが説明を求め、米国家情報長官室の報道官は、米国が外交ルートを通じて対応する旨を表明したが。。。。。 どのような結果でこの件を終わらせることができるのだろうか?

CFTC発表の通貨先物取引(IMMポジション)

ちょっと遅くなってしまったが、最新のIMMポジションでは、ドルの

ロングが4週間連続で減少。

特に、6月19日のバーナンキFRB議長の発言後にも、ドルロングが減少していたことが、非常に特異に感じられる。

前週比では、円=-61890→-61462で横ばい、カナダ=-26087→-10638とショートが大幅減少、特筆するのはNZで、昨年6月20日の週から続いたNZDロングが終わり、ショートに変化した。

これで、ユーロとスイスフランが2週間前からロングになり継続している。

詳しくは以下参照

特に、6月19日のバーナンキFRB議長の発言後にも、ドルロングが減少していたことが、非常に特異に感じられる。

前週比では、円=-61890→-61462で横ばい、カナダ=-26087→-10638とショートが大幅減少、特筆するのはNZで、昨年6月20日の週から続いたNZDロングが終わり、ショートに変化した。

これで、ユーロとスイスフランが2週間前からロングになり継続している。

詳しくは以下参照

今日のEURJPY?

EURJPYは、EURUSDが1.30を狙う位置にあり、USDJPYは99円円台かを維持し、EURJPYの買い圧力が続いていることが感じられるが、EURJPYのDailyでは底値を切り上げながらも、130円台で上値は押さえられ、1時間チャートでは128.85を底値にしたやや持ち合い相場に入っている。

EURUSDのDailyは、中期的には上昇とトレンドの中で、6月に入り、一時124.95まで急落したが、最近では127.04~130.42のレンジに入っている。スロー・ストキャスティクスは買いへと動いており、21日指数移動平均線を超え、130.40~50の上値を試す動きで、これを抜けることができるか? 予想レンジは128.70~130.42。

EURUSDの1時間チャートは、上昇トレンドが続くなか、6月28日の10時以降は、128.85を底値に、128.85~129.65のレンジに収束し、持ち合い状態で、21時間指数移動平均線を底値に上昇を続けている。暫くは128.85~129.65のレンジに収まりそうで、次は、これを向けだした方向に新たなトレンドができそうである。

左Dailyチャート、右1時間チャート

EURUSDのDailyは、中期的には上昇とトレンドの中で、6月に入り、一時124.95まで急落したが、最近では127.04~130.42のレンジに入っている。スロー・ストキャスティクスは買いへと動いており、21日指数移動平均線を超え、130.40~50の上値を試す動きで、これを抜けることができるか? 予想レンジは128.70~130.42。

EURUSDの1時間チャートは、上昇トレンドが続くなか、6月28日の10時以降は、128.85を底値に、128.85~129.65のレンジに収束し、持ち合い状態で、21時間指数移動平均線を底値に上昇を続けている。暫くは128.85~129.65のレンジに収まりそうで、次は、これを向けだした方向に新たなトレンドができそうである。

左Dailyチャート、右1時間チャート

今日のUSDJPY?

今日は、今週に控えている、米雇用統計、ECB理事会(&ドラギECB総裁記者会見)、BOE金融政策委員会と重要なイベントが多く、さらに、期末明け、米独立記念日を控えて、相場の方向性を出すにはあまりにも条件が悪い。

特に、今週の金曜日の米雇用統計で、今後FRBが資産買い入れの縮小を開始する時期を占うことができそうで、その結果待ちで、その結果によっては、新興市場国からの更なる資金引き上げの可能性も無きにしも非ず。

それと、最近は中国のシャドー・バンキングが、世界中から注目を浴び、ジョージ・ソロス氏いわく「この問題は、米サブプライムローン問題に似ている」とのこと。

このようなときに、意図的にFRBの資産買い入れ、または、このような状態を予防する動きとなる可能性も否定できず、結局は積極的に動きにくく、ややポジション調整から入りやすくなっている。

USDJPYのDailyチャートは、先週に98.76を上抜けたことで、99.94次のターゲットに入り、21日指数移動平均線の98.07、または、97.59を底値にした、97.60~99.40のレンジが予想される。ただ、スロー・ストキャスティクスがハイバンドまで上昇、売りサインが出る可能性があり、そうなるとレンジの下限に戻る可能性も出てくる。

USDJPYの1時間チャートは、6月26日の23時から始まった上昇傾向が続き、クリアな上昇トレンドを形成し、21時間指数移動平均線を下限とした流れに入っている。朝方に99.54を達成し、今後この水準を99.80近くまでの続伸となるが、。逆に、朝に高値99.54を超えられず、21時間指数移動平均線を割り込むと、98.64円までの下げとなる可能性が高くなる。

特に、今週の金曜日の米雇用統計で、今後FRBが資産買い入れの縮小を開始する時期を占うことができそうで、その結果待ちで、その結果によっては、新興市場国からの更なる資金引き上げの可能性も無きにしも非ず。

それと、最近は中国のシャドー・バンキングが、世界中から注目を浴び、ジョージ・ソロス氏いわく「この問題は、米サブプライムローン問題に似ている」とのこと。

このようなときに、意図的にFRBの資産買い入れ、または、このような状態を予防する動きとなる可能性も否定できず、結局は積極的に動きにくく、ややポジション調整から入りやすくなっている。

USDJPYのDailyチャートは、先週に98.76を上抜けたことで、99.94次のターゲットに入り、21日指数移動平均線の98.07、または、97.59を底値にした、97.60~99.40のレンジが予想される。ただ、スロー・ストキャスティクスがハイバンドまで上昇、売りサインが出る可能性があり、そうなるとレンジの下限に戻る可能性も出てくる。

USDJPYの1時間チャートは、6月26日の23時から始まった上昇傾向が続き、クリアな上昇トレンドを形成し、21時間指数移動平均線を下限とした流れに入っている。朝方に99.54を達成し、今後この水準を99.80近くまでの続伸となるが、。逆に、朝に高値99.54を超えられず、21時間指数移動平均線を割り込むと、98.64円までの下げとなる可能性が高くなる。

2013年6月30日日曜日

最近よく目にする理財商品とは?

理財商品とは?

理財商品は銀行の通常の預金・融資とは別ルートで資金を集める中国の「シャドーバンキング(影の銀行)」の代表的な存在。理財商品を通じて企業や個人から集まった資金は主に地方政府の不動産・インフラ投資に流れており、個人や企業にリスクが広がっている。(日経新聞からの抜粋を含む)

◎信託会社などが組成し、主に銀行を窓口で販売

◎利回りは約3%の1年物定期預金金利を上回る5~10%

◎低金利に不満を持つ預金者の需要を取り込み、数年前から急膨張 ◎集まった資金の運用先は地方政府傘下の投資会社(融資平台)の貸出債権や債券、短期金融市場な多種

◎規制のはざまで拡大してきた金融商品で、当局の監視の目が行き届いていない

◎デフォルト時に投資家である個人や企業、販売者である銀行、インフラ開発の実質的な主体である地方政府など、誰が損失を負担するのかも曖昧

◎投資プロジェクトなどが行き詰まれば、幅広い関係者が損失リスクを負担しなければならない可能性

理財商品は銀行の通常の預金・融資とは別ルートで資金を集める中国の「シャドーバンキング(影の銀行)」の代表的な存在。理財商品を通じて企業や個人から集まった資金は主に地方政府の不動産・インフラ投資に流れており、個人や企業にリスクが広がっている。(日経新聞からの抜粋を含む)

◎信託会社などが組成し、主に銀行を窓口で販売

◎利回りは約3%の1年物定期預金金利を上回る5~10%

◎低金利に不満を持つ預金者の需要を取り込み、数年前から急膨張 ◎集まった資金の運用先は地方政府傘下の投資会社(融資平台)の貸出債権や債券、短期金融市場な多種

◎規制のはざまで拡大してきた金融商品で、当局の監視の目が行き届いていない

◎デフォルト時に投資家である個人や企業、販売者である銀行、インフラ開発の実質的な主体である地方政府など、誰が損失を負担するのかも曖昧

◎投資プロジェクトなどが行き詰まれば、幅広い関係者が損失リスクを負担しなければならない可能性

◎問題解決のために米国債を売却して資金調達を行う可能性があり得る

◎中国人民銀行がシステミックリスクを生じさせないと宣言

専門家の目で見れば、もっとたくさんあるかも知れないが、とりあえず分かっている範囲で。

今週の注目点。

今週の注目点

多くの人が語っているように、今週のメイン・イベントは7月5日(金曜)の米雇用統計で、失業率・非農業部門雇用者数の発表を見守っている。

7月4日(木曜)は米独立記念日で休場となり、7月の最初の週であり、大きくポジションを傾けることは難しくなっている。 同じ4日に開催される、BOE金融政策委員会とECB理事会は、共に現行の金融政策の据え置きが予想され、間違いないと思われる。

ドラギECB総裁の記者会見

いつもながら、注目はECB理事会後のドラギECB総裁の記者会見で、サプライズな発言がなければ、大きな変動も期待薄。

しかし、その可能性は非常に低いが、先週金曜日に、ECBスポークスマンが否定したニュースを思い出す。南ドイツ新聞が「ユーロ加盟国が債券と対象に、新たな債券買い入れプログラムの導入を検討」と報道していた。

中国のシャドー・バンキングは相場のブラックジャック

人民銀行が金融市場の引き締めに動きだし、短期金利が急騰し中国株が急落した、中国のシャドー・バンキングに絡む問題。

中国人民銀行が「一時的に資金不足に陥った銀行に、必要なら資金を供給する」ことを発表、周小川・中国人民銀行総裁は「妥当な融資方針を維持するように金融機関に指導する方針」と、市場の動揺を押せえ、資金供給に努め、最近は株価も安定してきているが?

この問題の解決に、米格債を売却して資金を調達する可能性が指摘されている。FRBは資産買入枠の縮小への動きの可能性に市場が動揺している、このタイミングは最悪。

仮に中国が米国債を売却することにでもなれば、予想外に米金利が上昇し、今度は、米株も下落し、安全資産へと資金が動き続ける可能性が高く、ドル高+円高+ユーロ高、AUD安+NZD安+CAD安へと動くことになる。

しかし、中国は「中国人民銀行がシステミックリスクを生じさせないと宣言」しており、手腕を期待したいのと、心配な気持ちと複雑な心境。

FOMCを最初に戻り、考えたい

振り返ること6月19日、FOMC後のバーナンキFRB議長の記者会見。 議長は、米経済が予想通りのペースで拡大すれば→ FRBは年内に債券買い入れを縮小する可能性がある。 さらに、経済見通し正しければ→ 2014年の年央あたりに資産購入終了の可能性も。。。。。

つまり、米経済が予想通りのベースで拡大する必要と、経済見通しが正しいことが、資産買い入れの縮小と終了の大前提。

先に、ラガルドIMF専務理事は、「議長が恐らくやっていることは、アナウンス、シグナル発信、期待を織り込ませる、期待の管理といった作業。 だが、市場がこれほど激しく反応を示すときはこうした作業は極めて困難になるものだ」と。バーナンキ議長は市場にシグナルだけを発信していた。

今週の米雇用統計の数字は、当然のことながら出て見なければ、わからない。市場予想は、失業率7.5%、非農業部門雇用者数16.5~17.0万人。仮にこの数字ならが、今まで通り、市場は9月、12月のいずれかのFOMCで解除に分かれることになりそうである。

そして、為替市場では、今後の米経済指標で相場が変動する動きが続き、遅かれ早かれ、資産買い入れの縮小へと動くことを期待しながら、ドル高の流れが続きそうである。

多くの人が語っているように、今週のメイン・イベントは7月5日(金曜)の米雇用統計で、失業率・非農業部門雇用者数の発表を見守っている。

7月4日(木曜)は米独立記念日で休場となり、7月の最初の週であり、大きくポジションを傾けることは難しくなっている。 同じ4日に開催される、BOE金融政策委員会とECB理事会は、共に現行の金融政策の据え置きが予想され、間違いないと思われる。

ドラギECB総裁の記者会見

いつもながら、注目はECB理事会後のドラギECB総裁の記者会見で、サプライズな発言がなければ、大きな変動も期待薄。

しかし、その可能性は非常に低いが、先週金曜日に、ECBスポークスマンが否定したニュースを思い出す。南ドイツ新聞が「ユーロ加盟国が債券と対象に、新たな債券買い入れプログラムの導入を検討」と報道していた。

中国のシャドー・バンキングは相場のブラックジャック

人民銀行が金融市場の引き締めに動きだし、短期金利が急騰し中国株が急落した、中国のシャドー・バンキングに絡む問題。

中国人民銀行が「一時的に資金不足に陥った銀行に、必要なら資金を供給する」ことを発表、周小川・中国人民銀行総裁は「妥当な融資方針を維持するように金融機関に指導する方針」と、市場の動揺を押せえ、資金供給に努め、最近は株価も安定してきているが?

この問題の解決に、米格債を売却して資金を調達する可能性が指摘されている。FRBは資産買入枠の縮小への動きの可能性に市場が動揺している、このタイミングは最悪。

仮に中国が米国債を売却することにでもなれば、予想外に米金利が上昇し、今度は、米株も下落し、安全資産へと資金が動き続ける可能性が高く、ドル高+円高+ユーロ高、AUD安+NZD安+CAD安へと動くことになる。

しかし、中国は「中国人民銀行がシステミックリスクを生じさせないと宣言」しており、手腕を期待したいのと、心配な気持ちと複雑な心境。

FOMCを最初に戻り、考えたい

振り返ること6月19日、FOMC後のバーナンキFRB議長の記者会見。 議長は、米経済が予想通りのペースで拡大すれば→ FRBは年内に債券買い入れを縮小する可能性がある。 さらに、経済見通し正しければ→ 2014年の年央あたりに資産購入終了の可能性も。。。。。

つまり、米経済が予想通りのベースで拡大する必要と、経済見通しが正しいことが、資産買い入れの縮小と終了の大前提。

先に、ラガルドIMF専務理事は、「議長が恐らくやっていることは、アナウンス、シグナル発信、期待を織り込ませる、期待の管理といった作業。 だが、市場がこれほど激しく反応を示すときはこうした作業は極めて困難になるものだ」と。バーナンキ議長は市場にシグナルだけを発信していた。

今週の米雇用統計の数字は、当然のことながら出て見なければ、わからない。市場予想は、失業率7.5%、非農業部門雇用者数16.5~17.0万人。仮にこの数字ならが、今まで通り、市場は9月、12月のいずれかのFOMCで解除に分かれることになりそうである。

そして、為替市場では、今後の米経済指標で相場が変動する動きが続き、遅かれ早かれ、資産買い入れの縮小へと動くことを期待しながら、ドル高の流れが続きそうである。

登録:

コメント (Atom)