半期末、期末、月末、週末金曜日の6月28日(金曜)はドル全面高で終了した。

USDJPYは99円台へ上昇し買い相場が再開、EURUSDは1.30をなんとか死守したが買い戻しは非常に弱く、、GBPUSDは1.57台からの下落局面は止まらず、一時1.52を割り込み、AUDUSDは0.91近くへと下落、0.90の大台が必至の状況。ドルインデックスは過去8営業日で7営業日ドルが上昇し、正に米ドルが輝いている。

金価格は最近で見られないほどの上昇(2.86%)になったにも関わらず、AUDUSDは-1.52%と逆相関関係になり、不思議な出来事になっていた。

アジア市場では中国株がやや値を戻し、香港ハンセンは1.78上昇、日経平均株価は3.51%と大幅上昇し、過去二日間で6%超のものすごいペースで上昇したが、欧米市場では、スタインFRB理事の発言「FRBは9月のFOMCで量的緩和の縮小を検討する可能性がある」に、株価は値を下げた。

しかし、発言が多いのは昨今の流行で、28日もご多分に漏れず多い。

①ウイリアムズSF連銀総裁「FRBはまだ資産買い入れの規模を縮小すべきでない」

②ラッカー・リッチモンド連銀総裁「9月のFOMCで資産買い入れの縮小を決定する可能性はあるが、経済指標次第」などの発言が続いたが、なぜか、スタインり理事に反応(本当ですかね?)。

気になる記事だが、南ドイツ新聞が報じた「ユーロ加盟国が債券と対象に、新たな債券買い入れプログラムの導入を検討」を、ECBスポークスマンは否定。もし、もし、仮にこれが本当ならが、EUR売り!!

IMFが「第1四半期の各国中銀・地域中銀が保有する外貨準」を公表。それによると前四半期との比較では、USD61.2%(3.73兆ドル)→62.2%(3.76兆ドル)へ増加、JPY4.0%→3.9%へ低下、EUR24.2%→23.7%(2004年第4四半期以来最低)へと低下、AUD1.48%→1.63%へ上昇、CAD1.48%→1.57%へ上昇。なお、中銀保有の公的外貨準備の金額は6.5兆ドル、国別内訳不明分含む11.09兆ドルとのこと。

今は、下げ止まることを知らないAUDUSDだが、世界各国の中銀はAUD比率を増やしている。次のAUD買いの大きな流れを期待したいが、それまでにどこまで下落するのか、心配でならない。目先の0.90は必至に思え、変転するのはまだ先に思えるが、それでも長期的には買ってみたいと思えてならない。(ただし、新興市場国からの大量の資金引き上げと、中国の信用不安が軽微なことが条件)

日々色々な出来事が報じられるが、中国の動向がどうも最近特に気になり、中国は流動性確保のために米国債を市場で売却するのではとの思惑も広まっている。

①李源潮中国国家副主席は、「中国は将来、7%の経済成長率を維持することが可能」と言い、中国の成長率が7%に鈍化するまで景気支援に向けた新たな刺激策は打ち出されない可能性もある。

②中国銀行業監督管理委員会(銀監会)は、流動性ひっ迫+金利上昇時に、「中国の銀行監督当局が金融機関に対し、地方政府のために調達したすべての資金を報告するようあらためて指示」をしていた。

経済指標では、独CPI前年=1.9%(前回1.6%)と前回より上昇、シカゴ購買部協会景気指数=51.6 (予想56.0 前回58.7)、新規受注54.6(前回58.1)、雇用57.8(前回56.9)、支払価格59.9(前回55.3)と弱かったが、ミシガン大学消費者信頼感指数・確報値=84.1(予想83.0 速報82.7)、景気現況指数93.8(速報92.1)、消費者期待指数7.8(速報76.7)と強かった。

2013年6月29日土曜日

2013年6月28日金曜日

注目円相場は、引き続き、米雇用統計待ち。USDJPYは98.76円を超えるか?

注目円相場は、引き続き、米雇用統計待ち。USDJPYは98.76円を超える?

バーナンキFRB議長の発言が金融市場を動かし、抑制発言にある程度値を戻し、小康状態になっている。彼はFOMC後の記者会見で、FRBが現在月額850億ドルの規模で実施している資産買い入れについて→ 「経済の改善が続けば年内に買い入れ規模の縮小に着手し、買い入れを2014年半ばごろに終了させることが適切となる」との見解を表明していた。

相場は全て先取りし、周囲の意見に流され、思い込みで動くことが多い。市場参加者の思い込みは素直で、9月、12月のFOMCで緩和の縮小に着手し、来年には終了することを予想して、相場が動いた。

米経済指標も、かつて心配されたほど、弱くはなく、米雇用関連の経済指標もまあまあで、7月5日の米雇用統計の非農業部門雇用者数が、20万人を超えると9月のFOMCで緩和の着手に動くことが予想され、ドル買い=株安へ、10万人割れでは暫くは、緩和できず暫くは経済指標を見ながら。15~17万人だと、様子を見ながら12月のFOMCで緩和に着手との思惑になりそうである。

以下の図は米失業率と非農業部門雇用者数の1990年以降の推移で、現段階は失業率の目標6.5%に届かないものの、10%台の水準から大きく低下し、非農業部門雇用者数は15~17万人ていどで悪くない。

結果は、7月5日の米雇用統計はでは様子見ながら、周囲の緩和縮小観測を弱める発言に反して、米経済指標は比較的強く、ドル高傾向が続く可能性は弱まっていない。

日経先物のDailyチャートが三角持ち合いで除所に収束し、12870ー13420を抜けた方向に動きやすく、次の11870~1.2065、または、13700~14130へ動き始める準備段階に入っている。

USDJPYのDailyチャートは、引き続きレンジ相場、または、上昇トレンドを示している。レンジ相場では96.14~98.76のレンジで、上昇トレンドでは96.14~99.94のレンジに入りやすく、21日指数移動平均線は97.08に位置し、この水準を超えて推移していることで98.76を超えてくれば、99.94まで上昇する可能性が高い。

200日単純移動平均背は92.18円にあり、これを大底にして日々上昇し、買いの流れの継続を示している。スロー・ストキャスティクスは買いから、現状はハイバンド近くにあり、これが売り変化することは要注意で、買いから売りへ変化する可能性が高まる。

バーナンキFRB議長の発言が金融市場を動かし、抑制発言にある程度値を戻し、小康状態になっている。彼はFOMC後の記者会見で、FRBが現在月額850億ドルの規模で実施している資産買い入れについて→ 「経済の改善が続けば年内に買い入れ規模の縮小に着手し、買い入れを2014年半ばごろに終了させることが適切となる」との見解を表明していた。

相場は全て先取りし、周囲の意見に流され、思い込みで動くことが多い。市場参加者の思い込みは素直で、9月、12月のFOMCで緩和の縮小に着手し、来年には終了することを予想して、相場が動いた。

米経済指標も、かつて心配されたほど、弱くはなく、米雇用関連の経済指標もまあまあで、7月5日の米雇用統計の非農業部門雇用者数が、20万人を超えると9月のFOMCで緩和の着手に動くことが予想され、ドル買い=株安へ、10万人割れでは暫くは、緩和できず暫くは経済指標を見ながら。15~17万人だと、様子を見ながら12月のFOMCで緩和に着手との思惑になりそうである。

以下の図は米失業率と非農業部門雇用者数の1990年以降の推移で、現段階は失業率の目標6.5%に届かないものの、10%台の水準から大きく低下し、非農業部門雇用者数は15~17万人ていどで悪くない。

結果は、7月5日の米雇用統計はでは様子見ながら、周囲の緩和縮小観測を弱める発言に反して、米経済指標は比較的強く、ドル高傾向が続く可能性は弱まっていない。

日経先物のDailyチャートが三角持ち合いで除所に収束し、12870ー13420を抜けた方向に動きやすく、次の11870~1.2065、または、13700~14130へ動き始める準備段階に入っている。

USDJPYのDailyチャートは、引き続きレンジ相場、または、上昇トレンドを示している。レンジ相場では96.14~98.76のレンジで、上昇トレンドでは96.14~99.94のレンジに入りやすく、21日指数移動平均線は97.08に位置し、この水準を超えて推移していることで98.76を超えてくれば、99.94まで上昇する可能性が高い。

200日単純移動平均背は92.18円にあり、これを大底にして日々上昇し、買いの流れの継続を示している。スロー・ストキャスティクスは買いから、現状はハイバンド近くにあり、これが売り変化することは要注意で、買いから売りへ変化する可能性が高まる。

「明らかに何が起こったかというと、アナウンスメントが市場を驚かせた」ラガルドIMF専務理事

「明らかに何が起こったかというと、アナウンスメントが市場を驚かせた」ラガルドIMF専務理事→ 6月19日のバーナンキFRB議長の発言で始まった、金融市場の動揺は、一体何だったんだろう。しかし、市場の反応は引き続き警戒感を持って望んでいる。

ラガルドIMF専務理事は、バーナンキFRB議長がやっていることは「アナウンス、シグナル発信、期待を織り込ませる、期待の管理といった作業」と発言。バーナンキFRB議長の発言で金融市場が動揺し、世界的に金利上昇と株安へと動いたことに対して皮肉を込めたようにも感じられてならない。

それにしても、多くの関係者の肯定・否定は、何ともみっともなく見える。

①ダドリーNY連銀総裁「市場の早期利上げ観測はFOMC声明は大半のメンバーの見通しから離れ、FOMCは買い入れ縮小を遅らせる、もしくは買い入れを拡大させる可能性もある」。

②パウエルFRB理事「資産買い入れ縮小ペースに関するFRBの見通しに市場は過剰に反応し、利上げ開始時期の予想がかなり前倒しされている」

③ロックハート・アトランタ連銀総裁「FRBの資産買い入れは米経済の情勢により決定されるが、経済が予想に沿って推移すれば、買い入れ規模の若干の縮小が適切」、

④ビル・グロース氏(PIMCO)「低水準にあった米債、住宅ローン、社債の利回りは4月下旬に変曲点に達した可能性があるが行き過ぎで、10年債利回りが2.55%ではなく、2.20%にあるべき」

しかし、全てを埋めきれず、ドル高傾向は止まず、株・債券利回りも、引き続き警戒感を示している。終値ベースを株・債券利回り・為替で比較すると

①米株(NYダウ)=6月18日15318.23→6月24日14659.56まで下落→6月27日15024.49と値を戻す。

②10米年債利回り=6月18日2.35%→6月25日2.61%→6月27日2.47%と低下。

③ドルインデックス=6月18日80.612→6月27日82.922と、ドル高傾向は変わらず。

米経済指標は強い。

①米週間新規失業保険申請件数は、前週よりも減少し緩やかな雇用改善傾向が続く「34.6万件(予想34.5万件 35.5←35.4万件)」。

②米個人所得は予想・前回を上回り、個人消費支出は前回・予想通りで緩やかな回復基調を示す「米個人所得=前月比0.5%(予想0.2% 前回0.1%)」、「個人消費支出=前月比0.3%(予想0.3% 前回-0.3%)、PCEデフレーター=前月比0.1%(予想 前回-0.3%)、前年比1.0%(予想1.1% 前回0.7%)、コアPCEデフレーター=前月比0.1%(予想0.1% 前回0.0%)、前年比1.1%(予想1.1% 前回1.1%)」

③米全米リアルター協会 米住宅販売保留指数は、前月より大幅に下方修正されたが、予想・前回を大幅に上回り、約6年半ぶりの高水準「前月比6.7%(予想1.0% 前回-0.5%)」

EURUSDは、「金融緩和拡大又は継続の可能性=ユーロ圏」、「金融緩和継続又は終了の可能性=米国」の理論で、EURUSDの売りが続いている。昨日は、米金融緩和の早期解除の可能性が弱まったとの判断に、1.30台を維持しながらも、強い米経済指標に買も鈍く1.3000~1.3050のレンジで推移し、再び1.30の大台割れへと動く可能性が高くなっている。

USDJPYは、東京証券取引所が公表したデータ「海外投資家が3週連続で日本株を買い越し」、菅官房長官「アベノミクス効果で、経済が上向き、2012年度の税収が1.3兆円上振れを期待」の発言を好感。日経平均株価は終値13213.55(+379.54+2.96%)大幅上昇、日本株先物も13410と米株の上昇に合わせて高値を付けており、今日も、株高=円安のプレッシャーを受けている。ただ、USDJPY98円台後半には引き続き売りが多く、弱い中国株や新興市場国のリスクに、積極的に買い上げることもむずかしい。昨日米経済指標の発表直後に付けた97.80台で底値を確認した可能性があり、結果、緩やかな円安傾向が続くと見ている。

ラガルドIMF専務理事は、バーナンキFRB議長がやっていることは「アナウンス、シグナル発信、期待を織り込ませる、期待の管理といった作業」と発言。バーナンキFRB議長の発言で金融市場が動揺し、世界的に金利上昇と株安へと動いたことに対して皮肉を込めたようにも感じられてならない。

それにしても、多くの関係者の肯定・否定は、何ともみっともなく見える。

①ダドリーNY連銀総裁「市場の早期利上げ観測はFOMC声明は大半のメンバーの見通しから離れ、FOMCは買い入れ縮小を遅らせる、もしくは買い入れを拡大させる可能性もある」。

②パウエルFRB理事「資産買い入れ縮小ペースに関するFRBの見通しに市場は過剰に反応し、利上げ開始時期の予想がかなり前倒しされている」

③ロックハート・アトランタ連銀総裁「FRBの資産買い入れは米経済の情勢により決定されるが、経済が予想に沿って推移すれば、買い入れ規模の若干の縮小が適切」、

④ビル・グロース氏(PIMCO)「低水準にあった米債、住宅ローン、社債の利回りは4月下旬に変曲点に達した可能性があるが行き過ぎで、10年債利回りが2.55%ではなく、2.20%にあるべき」

しかし、全てを埋めきれず、ドル高傾向は止まず、株・債券利回りも、引き続き警戒感を示している。終値ベースを株・債券利回り・為替で比較すると

①米株(NYダウ)=6月18日15318.23→6月24日14659.56まで下落→6月27日15024.49と値を戻す。

②10米年債利回り=6月18日2.35%→6月25日2.61%→6月27日2.47%と低下。

③ドルインデックス=6月18日80.612→6月27日82.922と、ドル高傾向は変わらず。

米経済指標は強い。

①米週間新規失業保険申請件数は、前週よりも減少し緩やかな雇用改善傾向が続く「34.6万件(予想34.5万件 35.5←35.4万件)」。

②米個人所得は予想・前回を上回り、個人消費支出は前回・予想通りで緩やかな回復基調を示す「米個人所得=前月比0.5%(予想0.2% 前回0.1%)」、「個人消費支出=前月比0.3%(予想0.3% 前回-0.3%)、PCEデフレーター=前月比0.1%(予想 前回-0.3%)、前年比1.0%(予想1.1% 前回0.7%)、コアPCEデフレーター=前月比0.1%(予想0.1% 前回0.0%)、前年比1.1%(予想1.1% 前回1.1%)」

③米全米リアルター協会 米住宅販売保留指数は、前月より大幅に下方修正されたが、予想・前回を大幅に上回り、約6年半ぶりの高水準「前月比6.7%(予想1.0% 前回-0.5%)」

EURUSDは、「金融緩和拡大又は継続の可能性=ユーロ圏」、「金融緩和継続又は終了の可能性=米国」の理論で、EURUSDの売りが続いている。昨日は、米金融緩和の早期解除の可能性が弱まったとの判断に、1.30台を維持しながらも、強い米経済指標に買も鈍く1.3000~1.3050のレンジで推移し、再び1.30の大台割れへと動く可能性が高くなっている。

USDJPYは、東京証券取引所が公表したデータ「海外投資家が3週連続で日本株を買い越し」、菅官房長官「アベノミクス効果で、経済が上向き、2012年度の税収が1.3兆円上振れを期待」の発言を好感。日経平均株価は終値13213.55(+379.54+2.96%)大幅上昇、日本株先物も13410と米株の上昇に合わせて高値を付けており、今日も、株高=円安のプレッシャーを受けている。ただ、USDJPY98円台後半には引き続き売りが多く、弱い中国株や新興市場国のリスクに、積極的に買い上げることもむずかしい。昨日米経済指標の発表直後に付けた97.80台で底値を確認した可能性があり、結果、緩やかな円安傾向が続くと見ている。

2013年6月27日木曜日

日本株は大幅上昇し円安へ動いているが、中国株はさえない。 欧州株の買いは鈍く、ドル高の動きが続く。

アジア市場では、日経平均株価の終値が13213.55(+379.54+2.96%)と大幅上昇、香港株は0.5%上昇したが、注目の中国株は小幅な変動にとどまり、やや危惧感が残る。

市場では、人民銀行がシャドーバンキンの規制強化に流動性を絞っていたが、一昨日の声明で必要なら資金供給を続けることを表明、中国株の売りも落ち着いている。ただ、株価の戻りは弱く、不安定な状態に変わりない。

日本株は、東京証券取引所が公表したデータで、海外投資家が3週連続で日本株を買い越ししていたことが分かり、菅官房長官が「アベノミクス効果で、経済が上向き、2012年度の税収が1.3兆円上振れを期待」と発言。前日の強い米経済指標や、中国株の売りも弱まり、日経先物の上昇を受けた動きが続いた。

USDJPYは、日経平均株価の大幅上昇や日経先物の続伸の影響に、円売りが強まり、98円台へ突入。レンジ相場から、中国の需給ひっ迫が落ち着き、中国株が持ち直せば、緩やかな上昇トレンドへ移行する段階にきている。

NZ中銀の報告では、5月に中銀のNZD買いが9000万ドルと発表。つい、4月にはNZD高を危惧し、5年ぶりとなる2.56億NZドルの売りを実施したばかりであった.。利食いとの観測もあるが、NZDUSDを中銀が買い戻しできる範囲に入ったことは、新鮮で、ついその理由を拡大解釈してしまう。

スペンサーNZ中銀副総裁は「住宅市場の過熱をおわ得るために、利上げではなくマクロプルーデンス・ツールで対応を検討」と発言、金利上昇=NZD高も避けたいようである。

「マクロプルーデンス・ツール」、聞きなれない言葉だが、興味があれば以下を → http://www.dic.go.jp/katsudo/chosa/yohokenkyu/201205-14/14-2-2.html

欧州市場に入ると、ドイツの失業者数は-1.2万人(予想0.8万人 前回1.7←2.1万人)と減少、ユーロ圏景況感指数=91.3(予想90.3 前回89.5←89.4)、業況感指数=-0.68(予想-0.65 前回-0.75←-0.76)比較的強く、弱いながらもEURの買い戻しが強まっている。

EURUSDは、昨日、1.30の大台を一時割り込んだことで、目先は利食いの買い戻しが強まっているが、通常の底値反発の急上昇も弱く、目先に迫った半期末の季節要因も無視できず、下値不安が引き続き残り、1.2880近辺がターゲットになっている。

GBPUSDは、第1四半期GDP確報値=前期比0.3%(予想0.3% 前回0.3%)、前年比0.3%(予想0.6% 前回0.6%)と、前年比は下方修正され、経常収支=-145.12億ポンド(予想-118億ポンド 前回-136.17←-140億ポンド)→ 赤字額が拡大。EURGBPの買いが激しく、ポンド売りの流れが止まず、ついに1.5300を割り込む。

市場では、人民銀行がシャドーバンキンの規制強化に流動性を絞っていたが、一昨日の声明で必要なら資金供給を続けることを表明、中国株の売りも落ち着いている。ただ、株価の戻りは弱く、不安定な状態に変わりない。

日本株は、東京証券取引所が公表したデータで、海外投資家が3週連続で日本株を買い越ししていたことが分かり、菅官房長官が「アベノミクス効果で、経済が上向き、2012年度の税収が1.3兆円上振れを期待」と発言。前日の強い米経済指標や、中国株の売りも弱まり、日経先物の上昇を受けた動きが続いた。

USDJPYは、日経平均株価の大幅上昇や日経先物の続伸の影響に、円売りが強まり、98円台へ突入。レンジ相場から、中国の需給ひっ迫が落ち着き、中国株が持ち直せば、緩やかな上昇トレンドへ移行する段階にきている。

NZ中銀の報告では、5月に中銀のNZD買いが9000万ドルと発表。つい、4月にはNZD高を危惧し、5年ぶりとなる2.56億NZドルの売りを実施したばかりであった.。利食いとの観測もあるが、NZDUSDを中銀が買い戻しできる範囲に入ったことは、新鮮で、ついその理由を拡大解釈してしまう。

スペンサーNZ中銀副総裁は「住宅市場の過熱をおわ得るために、利上げではなくマクロプルーデンス・ツールで対応を検討」と発言、金利上昇=NZD高も避けたいようである。

「マクロプルーデンス・ツール」、聞きなれない言葉だが、興味があれば以下を → http://www.dic.go.jp/katsudo/chosa/yohokenkyu/201205-14/14-2-2.html

欧州市場に入ると、ドイツの失業者数は-1.2万人(予想0.8万人 前回1.7←2.1万人)と減少、ユーロ圏景況感指数=91.3(予想90.3 前回89.5←89.4)、業況感指数=-0.68(予想-0.65 前回-0.75←-0.76)比較的強く、弱いながらもEURの買い戻しが強まっている。

EURUSDは、昨日、1.30の大台を一時割り込んだことで、目先は利食いの買い戻しが強まっているが、通常の底値反発の急上昇も弱く、目先に迫った半期末の季節要因も無視できず、下値不安が引き続き残り、1.2880近辺がターゲットになっている。

GBPUSDは、第1四半期GDP確報値=前期比0.3%(予想0.3% 前回0.3%)、前年比0.3%(予想0.6% 前回0.6%)と、前年比は下方修正され、経常収支=-145.12億ポンド(予想-118億ポンド 前回-136.17←-140億ポンド)→ 赤字額が拡大。EURGBPの買いが激しく、ポンド売りの流れが止まず、ついに1.5300を割り込む。

USDJPY?

ドル円相場は、乱高下に慣れていたためなのか、最近は非常にく動きに見えてくる。

過去5日間のレンジは96~99円の3円レンジに収まり、過去4日間では97~99円の2円で動いている。

要因としては、FRBの債券買い入れの縮小が本当なのか? この結論を7月5日の米雇用統計を見てから判断したいとの考えもあるが、それだけではない。

都議会選で自民・公明が大勝し、7月21日予定の参議院選で自民党の大勝が期待され、株高=円安の動きが期待できる半面、中国・新興市場国の金融市場が不安定であり、もし、なにかあれば円買いへ動くことへで、円売りのためらいがあり、結果として、動けないことにある。

これらの3点が予想外に変化するときに、円相場は再び急変することになる。

USDJPYのDailyチャートでは、97.76を中心に96.10~98.77円のレンジレンジ相場継続。

200日単純移動平均線が緩やかに上昇しながら、92.05円に一時これが相場の大底水準となっている。103.733→93.79の23.6%=96.14を底値に、50.0%=98.76を高値に下レンジ相場で、21日指数移動平均線の97.76がレンジの中心となり、相場が安定していることを示している。

ストー・ストキャスティクスは、6月18日にローバンドで買い変化し、これに合わせドル円が上昇へと変化しす現状は売り過ぎ感はない。

過去5日間のレンジは96~99円の3円レンジに収まり、過去4日間では97~99円の2円で動いている。

要因としては、FRBの債券買い入れの縮小が本当なのか? この結論を7月5日の米雇用統計を見てから判断したいとの考えもあるが、それだけではない。

都議会選で自民・公明が大勝し、7月21日予定の参議院選で自民党の大勝が期待され、株高=円安の動きが期待できる半面、中国・新興市場国の金融市場が不安定であり、もし、なにかあれば円買いへ動くことへで、円売りのためらいがあり、結果として、動けないことにある。

これらの3点が予想外に変化するときに、円相場は再び急変することになる。

USDJPYのDailyチャートでは、97.76を中心に96.10~98.77円のレンジレンジ相場継続。

200日単純移動平均線が緩やかに上昇しながら、92.05円に一時これが相場の大底水準となっている。103.733→93.79の23.6%=96.14を底値に、50.0%=98.76を高値に下レンジ相場で、21日指数移動平均線の97.76がレンジの中心となり、相場が安定していることを示している。

ストー・ストキャスティクスは、6月18日にローバンドで買い変化し、これに合わせドル円が上昇へと変化しす現状は売り過ぎ感はない。

バーナンキFRB議長が「量的緩和の解除に向けた可能性を示唆」したことから始まった、波紋が広まり止まらず。ドラギECB総裁が金融緩和の継続を示唆し、EUR売りが続く。

バーナンキFRB議長が「量的緩和の解除に向けた可能性を示唆」したことから始まった、波紋が広まり止まらず。ドラギECB総裁が金融緩和の継続を示唆し、EUR売りが続く。

米国は金融緩和の解除へ動き、ユーロ圏や英国は金融緩和を継続、結果、ドル高+ユーロ安+ポンド安傾向が続く。日本は円安と異次元の金融緩和継続で、世の中は参議院選挙(7月21日予想)へ向けて大忙し。

しかし、米第1四半期GDP・改定値は大幅な下方修正に、金融緩和の解除期待がやや薄らぎ、米債券利回りは低下へ。

欧米株上昇、債券利回り低下、金価格続落、AUD+NZD+CAD上昇、EUR+GBP下落、JPYは動けず。 EURUSDはついに1.30を一時割り込み、クロスでもユーロ安。

◎ユーロ圏は金融緩和を継続する国で、ドラギECB総裁、ドンブレト独連銀理事、メルシュECB専務理事、ノワイエ仏中銀総裁と、緩和の継続の支持を表明し、金利上昇を押さえに動いている。

ドラギECB総裁は、フランス下院委員会で証言し「ECBは必要に応じて再び行動する用意がある」、「予想できる将来において金融政策は緩和的であり続ける」、「異例の金融緩和の出口は依然として遠い」と証言。

さらに、ドンブレト独連銀理事、メルシュECB専務理事、ノワイエ仏中銀総裁と、緩和の継続の支持を表明。→、EURは1.30割れまで一時下落し、欧米株も大幅に上昇し、リスク資産の買いが強まった。

◎英国では金融緩和を継続する国で、カッターBOE副総裁は「利上げは差し迫っていない」、イングランド銀行金融監督委員会(FPC)の半期に一度の金融安定報告書も、金利上昇のリスクを示していた。→ GBP売りが継続。

◎日本はといえば、自民・公明で待望の議席過半数獲得の可能性に、株高=円安が期待できるが、新興市場国からの資金逃避と中国の流動性ひっ迫のリスクが残り、安全資産=円高の動きに、綱引き状態で、7月5日の米雇用統計までは動けず。→ USDJPYはトレンドがでず、レンジ。

◎BISの年次報告書(先週末発表)「各国中銀は市場の混乱を恐れて量的緩和策などの解除を遅らせてはならない」とのあり、金融緩和解除の思惑を増幅させていた。多くから非難を浴びたのであろう、カルアナBIS総支配人は「出口の時期については各国の中銀がそれぞれ決定すべきであり、FRBの刺激策縮小に対する市場の反応は行き過ぎだった」と火消しに動いた。

ただ、「計画を遅らせるても状況が改善する保証がないほか、債務水準が上昇する恐れがある」と、そのリスクも忘れずに付け加えていた。

◎昨日は、中国人民銀行は、シャドーバンキングシステムの信用ん伸び押さえる動きをしたが、流動性がひっ迫していた。前日に、ようやく重い腰を上げ、資金の供給を声明で発表、実施したことで、昨日は中国株が上昇。しかし、上昇力はっ弱く不安が残る。

◎世論の支持がなかったようですね。オーストラリア労働党党首選挙で、ラッド前首相がギラード首相を破り勝利(57対54票)。しかし、為替市場ではAUDUSDは上昇?

◎リーマンショックでデリバティブが悪といわれ、記憶に新しい。まだ、イタリアという国ではそれが隠れていたんですね。FT紙とイタリア紙ブブリカ(イタリア財務相の報告書)「ユーロ圏債務危機の最中に再編したデリバティブ取引で80億ユーロの損失が発覚」

米国は金融緩和の解除へ動き、ユーロ圏や英国は金融緩和を継続、結果、ドル高+ユーロ安+ポンド安傾向が続く。日本は円安と異次元の金融緩和継続で、世の中は参議院選挙(7月21日予想)へ向けて大忙し。

しかし、米第1四半期GDP・改定値は大幅な下方修正に、金融緩和の解除期待がやや薄らぎ、米債券利回りは低下へ。

欧米株上昇、債券利回り低下、金価格続落、AUD+NZD+CAD上昇、EUR+GBP下落、JPYは動けず。 EURUSDはついに1.30を一時割り込み、クロスでもユーロ安。

◎ユーロ圏は金融緩和を継続する国で、ドラギECB総裁、ドンブレト独連銀理事、メルシュECB専務理事、ノワイエ仏中銀総裁と、緩和の継続の支持を表明し、金利上昇を押さえに動いている。

ドラギECB総裁は、フランス下院委員会で証言し「ECBは必要に応じて再び行動する用意がある」、「予想できる将来において金融政策は緩和的であり続ける」、「異例の金融緩和の出口は依然として遠い」と証言。

さらに、ドンブレト独連銀理事、メルシュECB専務理事、ノワイエ仏中銀総裁と、緩和の継続の支持を表明。→、EURは1.30割れまで一時下落し、欧米株も大幅に上昇し、リスク資産の買いが強まった。

◎英国では金融緩和を継続する国で、カッターBOE副総裁は「利上げは差し迫っていない」、イングランド銀行金融監督委員会(FPC)の半期に一度の金融安定報告書も、金利上昇のリスクを示していた。→ GBP売りが継続。

◎日本はといえば、自民・公明で待望の議席過半数獲得の可能性に、株高=円安が期待できるが、新興市場国からの資金逃避と中国の流動性ひっ迫のリスクが残り、安全資産=円高の動きに、綱引き状態で、7月5日の米雇用統計までは動けず。→ USDJPYはトレンドがでず、レンジ。

◎BISの年次報告書(先週末発表)「各国中銀は市場の混乱を恐れて量的緩和策などの解除を遅らせてはならない」とのあり、金融緩和解除の思惑を増幅させていた。多くから非難を浴びたのであろう、カルアナBIS総支配人は「出口の時期については各国の中銀がそれぞれ決定すべきであり、FRBの刺激策縮小に対する市場の反応は行き過ぎだった」と火消しに動いた。

ただ、「計画を遅らせるても状況が改善する保証がないほか、債務水準が上昇する恐れがある」と、そのリスクも忘れずに付け加えていた。

◎昨日は、中国人民銀行は、シャドーバンキングシステムの信用ん伸び押さえる動きをしたが、流動性がひっ迫していた。前日に、ようやく重い腰を上げ、資金の供給を声明で発表、実施したことで、昨日は中国株が上昇。しかし、上昇力はっ弱く不安が残る。

◎世論の支持がなかったようですね。オーストラリア労働党党首選挙で、ラッド前首相がギラード首相を破り勝利(57対54票)。しかし、為替市場ではAUDUSDは上昇?

◎リーマンショックでデリバティブが悪といわれ、記憶に新しい。まだ、イタリアという国ではそれが隠れていたんですね。FT紙とイタリア紙ブブリカ(イタリア財務相の報告書)「ユーロ圏債務危機の最中に再編したデリバティブ取引で80億ユーロの損失が発覚」

2013年6月26日水曜日

昨日は、中国+米国が主役

昨日は、中国+米国が主役。中国株の連日の大幅下落も、中国人民銀行が資金供給を発表(実際に資金を供給し)、株価は、ほぼ値を戻し事なきを得た。米国では耐久財受注・住宅関連・信頼感指数の数字が強く、米株が上昇し、リスク資産もひとまず安泰。

為替相場は、主要国通貨+円クロスは小幅な変動にとどまる。引き続き、バーナンキFRB議長がFOMC後の記者会見で示した、「米経済が予想通りのペースで拡大すれば、FRBは年内に債券買い入れを縮小する可能性」との発言の真意を問うために、7月4日の米独立記念日の翌日5日の米雇用統計の改善傾向を確認が必要となってくる。

また、引き続き、ドル高+円安傾向は変わらずと判断。リスク要因としては、米強制歳出削減の影響と、中国や新興市場国で金融不安で、リスク要因が高まれば、安全資産としての円買いが強まり、円クロスでの円買いが強まる。結果として、ドル円相場の上値は重くなることも想定しなければならないが、その可能性は少ない。

米雇用統計の結果で、再び相場が急変することは避けられない。それまでは、ひとまず小康状態が続くことになりそうである。資産買い入れの縮小開始の有無を判断し、9月なのか、12月なのかは不明ながら、その可能性の高低で相場が動くことになる。

昨日は、任期終了が近い、キングBOE総裁の発言がなぜか興味深く思えた。

「FRBが資産買い入れを停止する時期を示したことで、市場は各国の中央銀行が利上げを開始する時期を過剰に解釈している。経済の状況によっては緩和策をある時点で縮小させると発言しただけで、金利を引き上げなくてはいけない時点まできているという考え方は時期尚早」

そう思いながらも、米経済指標の改善傾向が続き、非農業部門の雇用者数の増加傾向が維持できれば、量的緩和の解除に動き始めることは間違いない。

アジア市場では、日経平均株価は12969.34(前日比-93.44-0.72%)と下落。中国株は弱く上海総合は一時前日比-113.38の1849.65まで下落、市場に不安心理が広まったが、中国人民銀行が「一時的に資金不足に陥った銀行に、必要なら資金を供給する」と異例の声明を発表、事なきを得、1959.51と前日より僅か3.52-0.18%の水準まで戻して終わった。

欧米市場では、米経済指標が強く、米株は上昇し(日経先物も買われ一時13160まで上昇)、ややドル買いが強まったが、総じて小幅な値動き。

◎耐久財受注=前月比3.6%( 予想3.0% 4月3.6←3.5%)、除く輸送機器=前月比0.7%(予想0.0% 4月1.7%←1.5%)→ 予想を上回る

◎S&P/ケース・シラー住宅価格指数(米20都市)=前月比1.7%(予想1.2% 前回1.2%)、前年比12.1%(予想10.6% 前回10.87%)→ 予想・前回を上回り、2006年3月以来の大幅な伸び率

◎新築一戸建て住宅販売=47.6万戸(予想46.0万戸、4月46.6←45.4万戸)、前月比2.1%(予想1.3% 4月3.3%←2.3%)→ 予想・前回を上回り、2008年7月以来の高水準で、住宅市場の回復を裏付ける

◎CB消費者信頼感指数=81.4(予想75.2 前回74.3←76.2)、現況指数=69.2(前回64.8←66.7)、期待指数=89.5(前回80.6←82.4)→ 予想・前回を上回り、2008年1月以来の高水準で、雇用の改善期待も強く、労働市場に楽観的な見通しが広まる。

為替相場は、主要国通貨+円クロスは小幅な変動にとどまる。引き続き、バーナンキFRB議長がFOMC後の記者会見で示した、「米経済が予想通りのペースで拡大すれば、FRBは年内に債券買い入れを縮小する可能性」との発言の真意を問うために、7月4日の米独立記念日の翌日5日の米雇用統計の改善傾向を確認が必要となってくる。

また、引き続き、ドル高+円安傾向は変わらずと判断。リスク要因としては、米強制歳出削減の影響と、中国や新興市場国で金融不安で、リスク要因が高まれば、安全資産としての円買いが強まり、円クロスでの円買いが強まる。結果として、ドル円相場の上値は重くなることも想定しなければならないが、その可能性は少ない。

米雇用統計の結果で、再び相場が急変することは避けられない。それまでは、ひとまず小康状態が続くことになりそうである。資産買い入れの縮小開始の有無を判断し、9月なのか、12月なのかは不明ながら、その可能性の高低で相場が動くことになる。

昨日は、任期終了が近い、キングBOE総裁の発言がなぜか興味深く思えた。

「FRBが資産買い入れを停止する時期を示したことで、市場は各国の中央銀行が利上げを開始する時期を過剰に解釈している。経済の状況によっては緩和策をある時点で縮小させると発言しただけで、金利を引き上げなくてはいけない時点まできているという考え方は時期尚早」

そう思いながらも、米経済指標の改善傾向が続き、非農業部門の雇用者数の増加傾向が維持できれば、量的緩和の解除に動き始めることは間違いない。

アジア市場では、日経平均株価は12969.34(前日比-93.44-0.72%)と下落。中国株は弱く上海総合は一時前日比-113.38の1849.65まで下落、市場に不安心理が広まったが、中国人民銀行が「一時的に資金不足に陥った銀行に、必要なら資金を供給する」と異例の声明を発表、事なきを得、1959.51と前日より僅か3.52-0.18%の水準まで戻して終わった。

欧米市場では、米経済指標が強く、米株は上昇し(日経先物も買われ一時13160まで上昇)、ややドル買いが強まったが、総じて小幅な値動き。

◎耐久財受注=前月比3.6%( 予想3.0% 4月3.6←3.5%)、除く輸送機器=前月比0.7%(予想0.0% 4月1.7%←1.5%)→ 予想を上回る

◎S&P/ケース・シラー住宅価格指数(米20都市)=前月比1.7%(予想1.2% 前回1.2%)、前年比12.1%(予想10.6% 前回10.87%)→ 予想・前回を上回り、2006年3月以来の大幅な伸び率

◎新築一戸建て住宅販売=47.6万戸(予想46.0万戸、4月46.6←45.4万戸)、前月比2.1%(予想1.3% 4月3.3%←2.3%)→ 予想・前回を上回り、2008年7月以来の高水準で、住宅市場の回復を裏付ける

◎CB消費者信頼感指数=81.4(予想75.2 前回74.3←76.2)、現況指数=69.2(前回64.8←66.7)、期待指数=89.5(前回80.6←82.4)→ 予想・前回を上回り、2008年1月以来の高水準で、雇用の改善期待も強く、労働市場に楽観的な見通しが広まる。

2013年6月25日火曜日

世界的に株価は下落、中国・東南アジア市場の金融不安がきになる

世界的に株価は下落。「中国の銀行の流動性ひっ迫懸念」+「FRBの資産買い入れの規模縮小の可能性の高まり」との報道が多いが? 中国・東南アジア市場の金融不安がきになる。

ドル指数(DXY)は4日連続で上昇しドル高傾向が続くが、変動幅は狭い。JPY+AUD+NZD+GBPは極僅かながら上昇、CADは0.44%のカナダドル安で、7営業日連続でカナダは弱い。

先にFRBは、資産買入枠を米景気が予想通り改善すれば年内に縮小することを示唆。金融市場のドル高+債券利回り上昇+株安に対して、何らかブレーキをかける発言を期待したが、コチャラコタ・ミネアポリス連銀総裁は持論を再現、フィッシャー・ダラス連銀総裁は強弱混在でどちらとも取れず、ダドリー・NY連銀総裁は沈黙、懸念発言は極めて少ない。

金融市場が不安定である以上、ドルへの傾斜はやむを得ず、円独歩安への動きも弱く、半期末要因で、EUR売り+GBP買いの流れが続き、7営業日下落を続けるCAD安は、金価格の続落に歩調を合わせた動きだが、それ以外ではよく理解できず。

USDJPYは、都議会選で自民党・公明党が大勝し、参議院選挙で圧勝する勢いが期待されながらも、終わって見れば先週5日連続のUSDJPYの上昇もやや陰りを落とし、安全資産としての円買い+円安期待継続に、レンジ相場入りの可能性が高くなっている。

EURUSDは、半期末要因が強く、米系企業によるリパトリのEUR売りが上値を重くし、この要因が消えるまでは戻りも限定的でEURGBPの売り圧力が続く可能性が高い。

AUDUSDは、5日連続の下落から、2日連続で小幅上昇し、原油価格も堅調で、EURAUDの下げに連動した動きとなり、0.91台でなんとか下げ止まっている。 AUDUSD=EURAUDと考えてもよく、週明け後の来週の動きがきになる。

株安の流れが続く。

主要国の10年債利回りは、日本を除き上昇が続く(日本10年債利回りのスケールは右側)。

ドル指数(DXY)は4日連続で上昇しドル高傾向が続くが、変動幅は狭い。JPY+AUD+NZD+GBPは極僅かながら上昇、CADは0.44%のカナダドル安で、7営業日連続でカナダは弱い。

先にFRBは、資産買入枠を米景気が予想通り改善すれば年内に縮小することを示唆。金融市場のドル高+債券利回り上昇+株安に対して、何らかブレーキをかける発言を期待したが、コチャラコタ・ミネアポリス連銀総裁は持論を再現、フィッシャー・ダラス連銀総裁は強弱混在でどちらとも取れず、ダドリー・NY連銀総裁は沈黙、懸念発言は極めて少ない。

金融市場が不安定である以上、ドルへの傾斜はやむを得ず、円独歩安への動きも弱く、半期末要因で、EUR売り+GBP買いの流れが続き、7営業日下落を続けるCAD安は、金価格の続落に歩調を合わせた動きだが、それ以外ではよく理解できず。

USDJPYは、都議会選で自民党・公明党が大勝し、参議院選挙で圧勝する勢いが期待されながらも、終わって見れば先週5日連続のUSDJPYの上昇もやや陰りを落とし、安全資産としての円買い+円安期待継続に、レンジ相場入りの可能性が高くなっている。

EURUSDは、半期末要因が強く、米系企業によるリパトリのEUR売りが上値を重くし、この要因が消えるまでは戻りも限定的でEURGBPの売り圧力が続く可能性が高い。

AUDUSDは、5日連続の下落から、2日連続で小幅上昇し、原油価格も堅調で、EURAUDの下げに連動した動きとなり、0.91台でなんとか下げ止まっている。 AUDUSD=EURAUDと考えてもよく、週明け後の来週の動きがきになる。

株安の流れが続く。

主要国の10年債利回りは、日本を除き上昇が続く(日本10年債利回りのスケールは右側)。

2013年6月24日月曜日

市場の関心は、本当に? いつ? FRBは量的緩和の縮小を開始するのかに集中し、7月4日(木)の米独立記念日近くなると動けず、翌7月5日(金)の米雇用統計の非農業部門雇用者数を見るまでは、トレンドがでない可能性も。

市場の関心は、本当に? いつ? FRBは量的緩和の縮小を開始するのかに集中し、7月4日(木)の米独立記念日近くなると動けず、翌7月5日(金)の米雇用統計の非農業部門雇用者数を見るまでは、トレンドがでない可能性も。

今日24日(月)のアジア市場と欧州市場序盤の動向は、

◎東京都議選で自民党圧勝し、参議院選挙の圧勝期待と、新たな成長戦略期待に、円売りから入り、一時98.60円台まで上昇したが、日経平均株価は一時200円近く下落、終値でも13062.78円(前日比-167.35円-1.26%)下落し、逆に、前週終値水準の79.80割れまで値を下げた。

◎中国の株価は、政府が金融引き締め政策を変更しないとの思惑に、中国株は大幅下落(上海総合株価指数-5.29%、香港ハンセン-2.22%)。

中国人民銀行が声明で、「中国の流動性は妥当な水準」と発表。

新華社の解説記事で「中国には十分な流動性があり、短期金融市場の金利上昇は、投機的や影の金融システムの影響による歪みの結果」と掲載。

◎EURにとってはマイナス材料も残る。

6月22日のEU財務相理事会では、銀行の救済・破綻処理ルールで合意できず、27日からのEU首脳会合を前にして、26日からのEU財務相会合で協議を再開することになるが、市場には若干ながら動揺が続いている。

バイトマン独連銀総裁(23日)に、「ユーロ圏諸国や民間セクターは現在の低金利が続くと考えるべきでない」と警告した。

ギリシャでは連立与党3党から1党が離脱、与党は議席を引き続き確保しているが綱渡りの状態で政治的危機が発生する可能性が残っている。

日本時間の夕刻に発表された、独IFO景況指数は、業況指数が105.9(予想105.9 前回105.7)と予想通りで前回を若干だが上回ったが、EURUSDは先週終値のギャップを埋めただけで、売り・買いも続かず、大枠1.3080~1.3120のレンジ。

今日24日(月)のアジア市場と欧州市場序盤の動向は、

◎東京都議選で自民党圧勝し、参議院選挙の圧勝期待と、新たな成長戦略期待に、円売りから入り、一時98.60円台まで上昇したが、日経平均株価は一時200円近く下落、終値でも13062.78円(前日比-167.35円-1.26%)下落し、逆に、前週終値水準の79.80割れまで値を下げた。

◎中国の株価は、政府が金融引き締め政策を変更しないとの思惑に、中国株は大幅下落(上海総合株価指数-5.29%、香港ハンセン-2.22%)。

中国人民銀行が声明で、「中国の流動性は妥当な水準」と発表。

新華社の解説記事で「中国には十分な流動性があり、短期金融市場の金利上昇は、投機的や影の金融システムの影響による歪みの結果」と掲載。

◎EURにとってはマイナス材料も残る。

6月22日のEU財務相理事会では、銀行の救済・破綻処理ルールで合意できず、27日からのEU首脳会合を前にして、26日からのEU財務相会合で協議を再開することになるが、市場には若干ながら動揺が続いている。

バイトマン独連銀総裁(23日)に、「ユーロ圏諸国や民間セクターは現在の低金利が続くと考えるべきでない」と警告した。

ギリシャでは連立与党3党から1党が離脱、与党は議席を引き続き確保しているが綱渡りの状態で政治的危機が発生する可能性が残っている。

日本時間の夕刻に発表された、独IFO景況指数は、業況指数が105.9(予想105.9 前回105.7)と予想通りで前回を若干だが上回ったが、EURUSDは先週終値のギャップを埋めただけで、売り・買いも続かず、大枠1.3080~1.3120のレンジ。

7月5日の米雇用統計まで、ドルは底堅く推移する可能性が高い

東京都議選では、大方の予想通り自民党が大勝した。週明け月曜日の東京市場ではやや円売りムードが高まり、全体的に円安相場となる可能性が高い。

今週も、先週のバーナンキFRB議長の資産買い入れ縮小を年内に縮小する可能性を示唆した発言の影響で、相場が動きことになりそうだが、それに対しての異論や前提条件などを示唆する発言が多い。

ブラード・セントルイス連銀総裁は、「バーナンキFRB議長のQE縮小示唆は、インフレ率が低下している中で、不適切なタイミングだった」と批判し、逆にインフレ率次第では資産買入ペースを加速する必要性を主張。

彼の持論で、あまり気にすることはないが、それ以外でも、ベックナー氏は「FEDは住宅ローン金利が上昇し続け住宅市場回復に懸念が出てきた場合、QE縮小のプランを遅らせる」。ノワイエ仏中銀総裁は、「FRBの資産買いいれ縮小観測への金融市場の反応は行き過ぎ」と警告している。

また、ヒルセンラス氏は「市場はバーナンキ会見にオーバーリアクションで、FEDは近い将来短期金利を引き上げることもなく、FEDは米債・MBSを売ることもなく、経済指標が少しでも弱含めば縮小を延期するだろる」と不透明性を指摘。そうなれば、先週のドル高相場の期待は裏切られるが、どうも、その動きも少ない。

リプトンIMF筆頭副専務理事は、「米国での量的緩和終了に関する議論は、それが金利上昇を意味するとしても経済が強くなっている証拠で、肯定的なことだと評価」しており、これが正論ではと思われてならず、2008年から始まったQE1の終了=米国買いの流れを期待する動きは否定できない。結果、ドル高の流れが続くと見ている。

世間では、シリア問題、中国の景気鈍化とインフレリスク、スノーデン氏の米個人情報漏洩問題などを指摘する声が聞こえてくる。それよりも、FRBの資産買い入れの縮小観測により、新興市場国から資金が流出し金融市場が混乱する、リスクが気になる。

これが深刻化すると、過去のアジア危機の例から見ても、安全資産としてのドルと円への評価が高まるが、その可能性は現時点で少ないが、注意して見てゆきたい。

対円でもそうであるが、先週のFOMC以降では、EURUSDやGBPUSDも弱く、AUDUSD、USDCAD、NZDUSDはもちろん、ドル全面高となり、今週もその流れが続く可能性が出ている。

9月のFOMCなのか12月のFOMCなのかは別として、FRBの量的緩和の縮小が期待通り行われるのか、今後発表の雇用関連の経済指標に市場の関心は集まり、7月4日の米独立記念日をはさみ、7月5日の米雇用統計の発表までは、ドル高の流れが継続する可能性が強まっている。

今週も、先週のバーナンキFRB議長の資産買い入れ縮小を年内に縮小する可能性を示唆した発言の影響で、相場が動きことになりそうだが、それに対しての異論や前提条件などを示唆する発言が多い。

ブラード・セントルイス連銀総裁は、「バーナンキFRB議長のQE縮小示唆は、インフレ率が低下している中で、不適切なタイミングだった」と批判し、逆にインフレ率次第では資産買入ペースを加速する必要性を主張。

彼の持論で、あまり気にすることはないが、それ以外でも、ベックナー氏は「FEDは住宅ローン金利が上昇し続け住宅市場回復に懸念が出てきた場合、QE縮小のプランを遅らせる」。ノワイエ仏中銀総裁は、「FRBの資産買いいれ縮小観測への金融市場の反応は行き過ぎ」と警告している。

また、ヒルセンラス氏は「市場はバーナンキ会見にオーバーリアクションで、FEDは近い将来短期金利を引き上げることもなく、FEDは米債・MBSを売ることもなく、経済指標が少しでも弱含めば縮小を延期するだろる」と不透明性を指摘。そうなれば、先週のドル高相場の期待は裏切られるが、どうも、その動きも少ない。

リプトンIMF筆頭副専務理事は、「米国での量的緩和終了に関する議論は、それが金利上昇を意味するとしても経済が強くなっている証拠で、肯定的なことだと評価」しており、これが正論ではと思われてならず、2008年から始まったQE1の終了=米国買いの流れを期待する動きは否定できない。結果、ドル高の流れが続くと見ている。

世間では、シリア問題、中国の景気鈍化とインフレリスク、スノーデン氏の米個人情報漏洩問題などを指摘する声が聞こえてくる。それよりも、FRBの資産買い入れの縮小観測により、新興市場国から資金が流出し金融市場が混乱する、リスクが気になる。

これが深刻化すると、過去のアジア危機の例から見ても、安全資産としてのドルと円への評価が高まるが、その可能性は現時点で少ないが、注意して見てゆきたい。

対円でもそうであるが、先週のFOMC以降では、EURUSDやGBPUSDも弱く、AUDUSD、USDCAD、NZDUSDはもちろん、ドル全面高となり、今週もその流れが続く可能性が出ている。

9月のFOMCなのか12月のFOMCなのかは別として、FRBの量的緩和の縮小が期待通り行われるのか、今後発表の雇用関連の経済指標に市場の関心は集まり、7月4日の米独立記念日をはさみ、7月5日の米雇用統計の発表までは、ドル高の流れが継続する可能性が強まっている。

2013年6月23日日曜日

USDJPYチャートで、今週・今後の動きを予想すると!

USDJPYのDailyチャートでは、103.73→93.79の下降トレンドの上限を超え、38.2%=97.59を超えたことで、上昇トレンドへと変化、あるいは、96.14~98.10のレンジ相場に入ろうとしている。

上昇トレンドを確認するには96.10をボトムにし、ボリンジャミッドバンドの98.10をクリアに超え、50.0%=98.76を超えることが条件となり、終値ベースで96.10~98.10、または、96.10~98.76 の上限を超える必要があるが、可能性が高いのは、抜けきれず、96.14~98.76のレンジを予想。

Weeklyチャートでは、Dailyチャートとは逆に上昇トレンドの下限を割り込み、79.211→103.732の38.2%=94.366を下限に下げ止まり、前週一週間の下げをほぼ戻して終了し、上下共に確認した値動きとなっている。今週は一週間かけてどこまで戻ることができるかを確かめながらも、大幅な上昇は期待できず、94.37~99.58のレンジを予想。

Monthlyチャートの長期ビューでは、1998年から続いている長いダウントレンドの上下50%を超え、ブルセンチメントが続いているが、下降トレンドが変化するには、はるか上の水準となる108円台を超える必要があり、まだまだ、その水準に達していない。目先は先の高値103..733を超えてくる必要があり、暫くは93.57~103.73のレンジ入りを予想。

月末時点で、スローストキャスティクスがハイバンドで売り変化するようであれば、自分の相場感と反するが、売り圧力が強まる可能性が出てくる。その前提としては、97.45を割り込むとその可能性が高まり、93.57を割り込むと確定となるが、そこまでの円高には、日本国内要因だけではなく、世界的な金融不安などの、新たな材料が必要と思われる。

上昇トレンドを確認するには96.10をボトムにし、ボリンジャミッドバンドの98.10をクリアに超え、50.0%=98.76を超えることが条件となり、終値ベースで96.10~98.10、または、96.10~98.76 の上限を超える必要があるが、可能性が高いのは、抜けきれず、96.14~98.76のレンジを予想。

Weeklyチャートでは、Dailyチャートとは逆に上昇トレンドの下限を割り込み、79.211→103.732の38.2%=94.366を下限に下げ止まり、前週一週間の下げをほぼ戻して終了し、上下共に確認した値動きとなっている。今週は一週間かけてどこまで戻ることができるかを確かめながらも、大幅な上昇は期待できず、94.37~99.58のレンジを予想。

Monthlyチャートの長期ビューでは、1998年から続いている長いダウントレンドの上下50%を超え、ブルセンチメントが続いているが、下降トレンドが変化するには、はるか上の水準となる108円台を超える必要があり、まだまだ、その水準に達していない。目先は先の高値103..733を超えてくる必要があり、暫くは93.57~103.73のレンジ入りを予想。

月末時点で、スローストキャスティクスがハイバンドで売り変化するようであれば、自分の相場感と反するが、売り圧力が強まる可能性が出てくる。その前提としては、97.45を割り込むとその可能性が高まり、93.57を割り込むと確定となるが、そこまでの円高には、日本国内要因だけではなく、世界的な金融不安などの、新たな材料が必要と思われる。

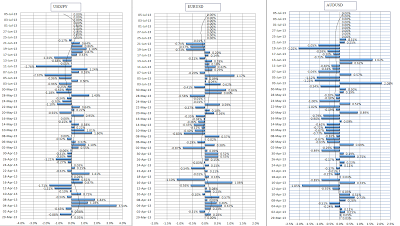

先週の動きを週間のUSDJPY、EURUSD、AUDUSDの変動率で見てみよう。

先週の動きを週間のUSDJPY、EURUSD、AUDUSDの変動率で見てみよう。

◎USDJPYは、前週まで4週間連続で円高傾向が続いたが、久しぶりに週間ベースの変動率は+4.03%と久しぶりの4%超の円安変動となった。

2008年3月以降で、先週までのデータで、USDJPYが過去に+4%超の上昇率を示したのは計3回で、直近では2009年の12月の-4.76%までさかのぼることになる。本当に久しぶりの変動率となり、さらに、FRBが債券買い入れの縮小の開始を示唆したことで、6月13日の安値93.79円でボトムを確認した可能性が高くなっている。

この期間で最大の変動幅は、リーマンショックの影響に2008年の12月に-7.16%と激しい円高(ドル安)になった。

◎EURUSDは、リーマンショック当時の2008年10月に-5.76%&-5.88%の下落と、激しいい変動となったが、それ以降では徐々に変動率は低下し、先週の下落では-1.69%のEUR安で過去と比較しても小幅に終わっている。 また、最近の傾向では週間の変動率は上下共に2%台にとどまり、極端な一方向の動きは影を潜めている。

◎AUDUSDは、先週の下落率は-3.68%とAUD安で、2011年9月の5.61%以来で、上下で久々の変動率となった。AUDの続落傾向が続く中で、下落率は今年に入り最大で、

2月22日の-2.31%に続く下落率で、今年に入り、25週で16週でAUDが下落している。

ただ、最近のAUDUSDの変動幅は縮小傾向にあり、上下共に5%を超える動きがめっきりと少なくなっている。

この期間で最大の変動幅は、リーマンショックの影響に、こちらも2008年10月に16.83%下落し、前後数週間の変動は毎週7.0%~9%上下し、歴史に残る変動となった。

◎USDJPYは、前週まで4週間連続で円高傾向が続いたが、久しぶりに週間ベースの変動率は+4.03%と久しぶりの4%超の円安変動となった。

2008年3月以降で、先週までのデータで、USDJPYが過去に+4%超の上昇率を示したのは計3回で、直近では2009年の12月の-4.76%までさかのぼることになる。本当に久しぶりの変動率となり、さらに、FRBが債券買い入れの縮小の開始を示唆したことで、6月13日の安値93.79円でボトムを確認した可能性が高くなっている。

この期間で最大の変動幅は、リーマンショックの影響に2008年の12月に-7.16%と激しい円高(ドル安)になった。

◎EURUSDは、リーマンショック当時の2008年10月に-5.76%&-5.88%の下落と、激しいい変動となったが、それ以降では徐々に変動率は低下し、先週の下落では-1.69%のEUR安で過去と比較しても小幅に終わっている。 また、最近の傾向では週間の変動率は上下共に2%台にとどまり、極端な一方向の動きは影を潜めている。

◎AUDUSDは、先週の下落率は-3.68%とAUD安で、2011年9月の5.61%以来で、上下で久々の変動率となった。AUDの続落傾向が続く中で、下落率は今年に入り最大で、

2月22日の-2.31%に続く下落率で、今年に入り、25週で16週でAUDが下落している。

ただ、最近のAUDUSDの変動幅は縮小傾向にあり、上下共に5%を超える動きがめっきりと少なくなっている。

この期間で最大の変動幅は、リーマンショックの影響に、こちらも2008年10月に16.83%下落し、前後数週間の変動は毎週7.0%~9%上下し、歴史に残る変動となった。

最新のIMMポジションは、バーナンキFRB議長の発言は織り込んでおらず!

米商品先物取引委員会(CFTC)発表の通貨先物取引(IMMポジション)ではドルロングが減少したが、バーナンキFRB議長の発言は織り込んでおらず!

6月18日時点の最新データでは、のユーロが16週間ぶりにショートからロングに転換、スイスフランも7週間ぶりにロングに転換、ポンドはロングへの転換はできなかったが、2月の水準近くまでショートが減少。

ユーロ+スイス+ポンドは強く、円+カナダドルはやや強く、豪ドル+NZドルの流れは変わらず。結果、通貨のショートも5月28日のデータをピークにし、ドル安とは言えないが、ドルのロングポジションを巻き戻す動きが3週間続いている。

ドル円+カナダドルのショートも減少し、続きドル売り傾向が続いていているが、豪ドルのショートは高水準で、NZドルのロングも減少傾向が続き、方向性が3極化している。

ただ重要なのは、このデータは、19日のFOMCの結果を反映しておらず、18日終値→21日終値を比較すると、USDJPY=95.307→97.882(2.7%ドル高)、EURUSD=1.3391→1.3120(2.02%ドル高)、USDCHF=1.5638→1.5417(1.4%ドル高)、USDCAD=1.0210→1.0454(2.4%ドル高)、AUDUSD=0.9484→0.9217(2.8%ドル高)と、ドルは全面高になっている。

つまり、市場はFOMCを前にして、債券買い入れの縮小を期待してはおらず、ドル・ロングポジションを縮小してFOMCに望んだが、バーナンキFRB議長が縮小の予定を示唆したことで、慌ててドル・ロングポジションの積み増しに動いたことが想像できる。

6月18日時点の最新データでは、のユーロが16週間ぶりにショートからロングに転換、スイスフランも7週間ぶりにロングに転換、ポンドはロングへの転換はできなかったが、2月の水準近くまでショートが減少。

ユーロ+スイス+ポンドは強く、円+カナダドルはやや強く、豪ドル+NZドルの流れは変わらず。結果、通貨のショートも5月28日のデータをピークにし、ドル安とは言えないが、ドルのロングポジションを巻き戻す動きが3週間続いている。

ドル円+カナダドルのショートも減少し、続きドル売り傾向が続いていているが、豪ドルのショートは高水準で、NZドルのロングも減少傾向が続き、方向性が3極化している。

ただ重要なのは、このデータは、19日のFOMCの結果を反映しておらず、18日終値→21日終値を比較すると、USDJPY=95.307→97.882(2.7%ドル高)、EURUSD=1.3391→1.3120(2.02%ドル高)、USDCHF=1.5638→1.5417(1.4%ドル高)、USDCAD=1.0210→1.0454(2.4%ドル高)、AUDUSD=0.9484→0.9217(2.8%ドル高)と、ドルは全面高になっている。

つまり、市場はFOMCを前にして、債券買い入れの縮小を期待してはおらず、ドル・ロングポジションを縮小してFOMCに望んだが、バーナンキFRB議長が縮小の予定を示唆したことで、慌ててドル・ロングポジションの積み増しに動いたことが想像できる。

登録:

コメント (Atom)