GPIFの三谷隆博理事長の発言が報道されているが、「次期基本ポートフォリオの検証作業は来年4~6月から開始し、2015年3月までに結論を出す」、「先に変更した新たな基本ポートフォリオは直近のポートフォリオに近く、それほど動く必要はない」と、円ベアとしてはやや気が抜ける。

今日は、弱気なEURだが、ギリシャでは、サマラス連立政権で民主左派党が連立離脱の可能性がを示唆し、政治リスクが高まりる。

今日のニュースで目立ったのは中国の材料で、

◎米ヘッジファンド、グランドマスター・キャピタル・マネジメントのパトリック・ウルフ氏は、「中国の腐敗や不良債権の増加が危険な状態に達しており、今後株価が急落する可能性がある」と発言。

◎フィッチ・レーティングスは、中国の金融セクターで依然流動性がひっ迫し、複数の銀行は銀行は近く迎える「理財商品」(WMP)償還の義務を期限通りに果たせなくなる可能性があると報道。

◎中国人民銀行が公表した調査結果は、第2四半期の景気が弱まるとの観測が強まると公表。

◎中国人民銀行はロイター通信社に、「中銀による流動性が潤沢な状況が永久に続くと期待すべきでない」とのこと。

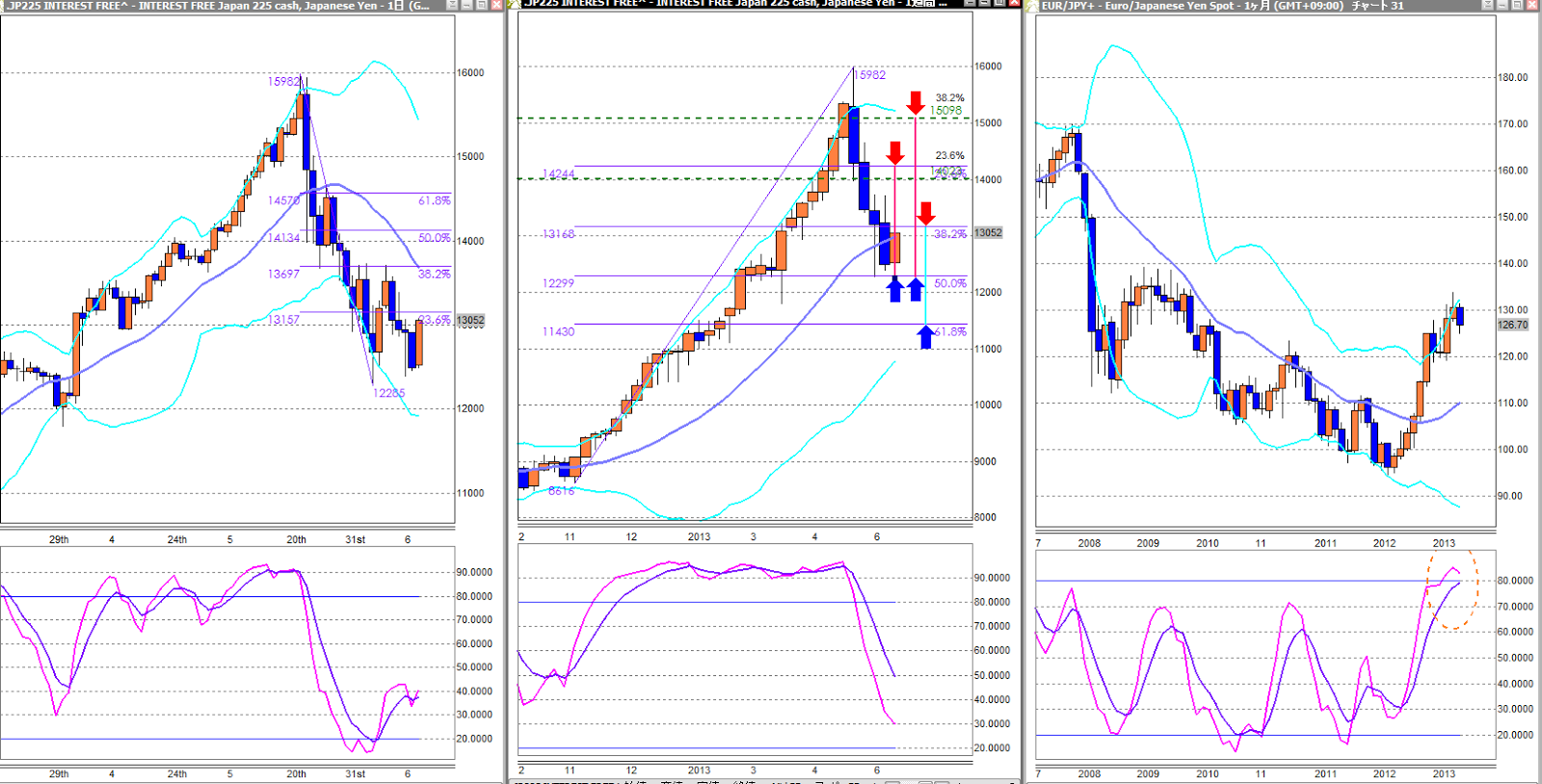

ところで、USDJPYの4時間チャートは、

下降トレンドが崩れ、上昇トレンドへと変化している。この流れの変化を判断するには、クラシックブレークと新たな上昇トレンドの下限近くとなり、93.79→98.284の50.0%=96.04を割り込むことが必要になる。

メインシナリオは、緩やかな上昇(円安)トレンドに入り、一日を通じて97.00~98.60のレンジの動きになりやすい。リスクシナリオでは、97.00円を割り込むと、96.57まで加速する。逆に98.60を超えてくると、より強い上昇トレンドの始まりとなる。