2015年2月25日(水曜) 昨日24日、海外市場の動き

米株は上昇、米金利は低下。原油価格は下落、原油価格は変わらず。

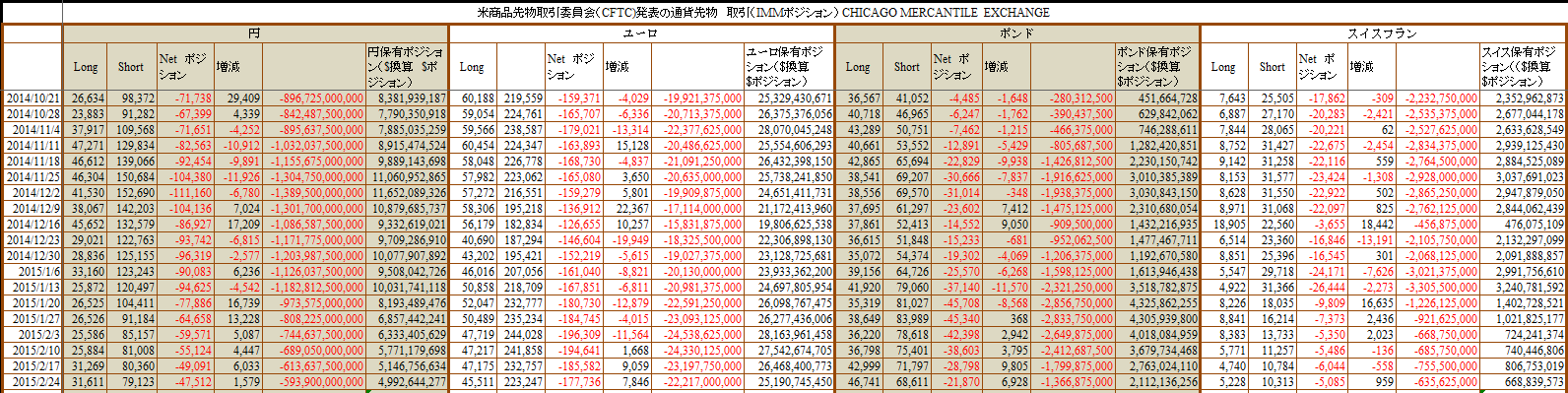

USDJPYは、120円の壁は超えられず、イエレンFRB議長の証言で118.80~119.80の1円幅で上下。

EURUSDは、イエレンFRB議長+ギリシャに上下、一時1.13を割り込むも底堅く、大きな動きは見られず、1.1290~1.1360のレンジ。

GBPUSDは、1.5400~1.5470のレンジで、BOE政策委員の利上げ示唆発言に、底堅い。

AUDUSDは、FRBの早期利上げ観測が弱まり、0.7740→0.7830台へ上昇。

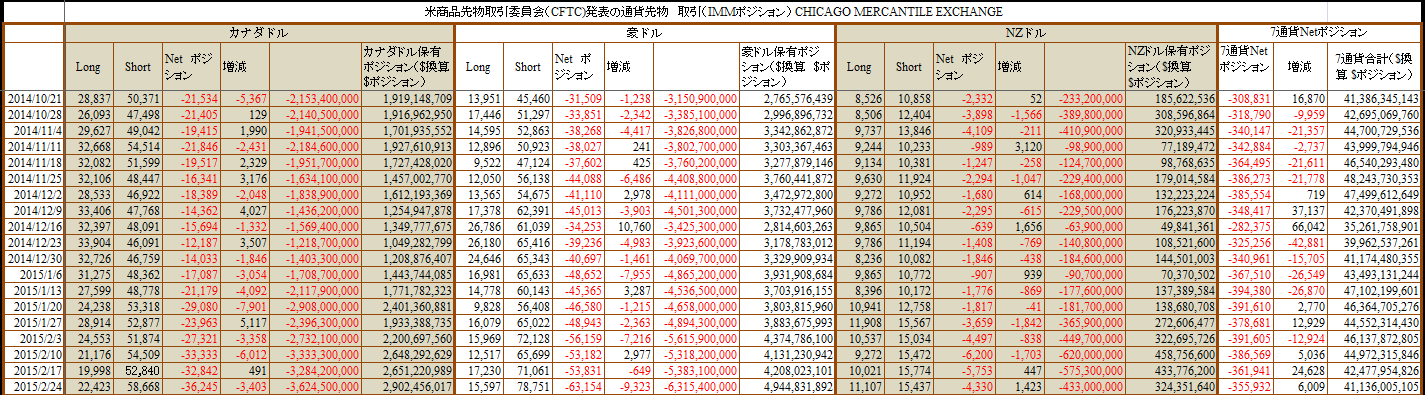

USDCADは、イエレンFRB議長の証言で上下するも、それよりも、ポロッツ・カナダ中銀総の利上げ示唆発言はなく、1.2480割れまで急落し、CADの買いが強まる。

※※※※※※※

イエレンFRB議長の議会証言 ⇒「利上げ期待」に、直後はドル全面高へ、「利上げ急がず+弱い米経済指標」に、後にドル全面安へ。

ユーロ圏財務相は、ギリシャ財政構造の改革案を承認 ⇒「EUR買いは限定的。

BOE金融政策委員の利上げ示唆発言が続く ⇒「GBPは堅調に推移」

ポロッツ・カナダ中銀総裁は、追加利下げを示唆せず ⇒「CAD大幅上昇」

※※※※※※※

◎イエレンFRB議長は、利上げは会合ごとに検討。それまでに、フォワードガイダンスを変更し、利上げが正当化される段階が近いことを示唆する。

「辛抱強くなれる」とのガイダンスは、「少なくとも今後2回」の会合で利上げする可能性は低いことを意味。

◎ユーロ圏財務相は、ギリシャが提出した財政構造の改革案を承認。救済融資の4カ月延長を認め、ギリシャ新政権に時間的な猶予を与えた。

しかし、休戦で和平合意にほど遠く、ギリシャ債務の疑問は先送りされただけ。

◎弱い米経済指標。米S&P/ケース・シラー(総合20)は予想を下回り、米CB 消費者信頼感指数も予想を下回り鈍化。

◎ポロッツ・カナダ中銀総裁は、追加利下げを示唆せず、期待外れにCAD買いが加速、USDJPYは1.2610→1.2480へ下落。

◎フォーブス&ウィールBOE金融政策委員は、将来の利上げを示唆、GBPは堅調に推移。

※※※※※※※

【イエレンFRB議長の半期に一度の議会証言(上院)】

欧州経済の成長は非常に鈍化、中国経済は減速、原油価格の大幅下落の影響は地域により異なり影響を受け、米国に対するリスクはおおむね均衡。

早期利上げは米経済の回復のリスク。インフレ率は2%を大幅に下回り、エネルギー価格の一時的な下落の要因でも、2%のインフレ目標をコミットしており、景気の持続的な回復の確認が必要。

緩和解除が遅く過ぎるリスクもある。賃金と物価上昇が加速し、いつかはインフレ目標を上回り、リスクが台頭する可能性を注視。

家計の財政条項は改善、雇用も改善、労働時間は拡大。インフレ率が2%の目標に戻る合理的な理由があれば、政策金利を引き上げる。

FOMCは賃金の伸びを注視。兆候が現れているかもしれないが、賃金の伸びが著しく加速したとまだ判断していない。

ポール・ボルカー氏率いる当時のFRBがインフレを低下させ、最終的には制御するために困難な決定を行う勇気を持っていたかどうか、疑問に思う。

政策正常化で「忍耐強く(patient)」いられる。FOMCの見解は、少なくとも今後数回の会合で政策金利を引き上げを正当化する公算が小さいと判断。

景気回復がFOMCの予想通り続けば、いずれかの時点で金利を引き上げることを会合ごとに検討。それまでに、フォワードガイダンスを変更し、正当化される段階が近いことを示唆するが、直ちに利上げするとの解釈につながらず。

個人消費支出(PCE)物価指数が軟調なのは、原油価格の下落を反映し、インフレ率は目標の2%を引き続き下回る。

競争環境阻害するような為替操作は不適切で、為替操作は対処する必要があり、資本フロー・金融政策は為替レートに影響与え、通商合意に為替含めることで金融政策が阻害される恐れがある。

短期金利先物市場、9月利上げの確率54%→56%に小幅上昇へ。

※※※※※※※

【ギリシャ関連】→ ギリシャ株は上昇、銀行株は大幅上昇へ。

ユーロ圏財務相会合は、ギリシャ支援の4カ月間の延長を承認する条件として、改革案リストの拡大を要求。

ギリシャ政府は税徴収の刷新や年金改革、国有資産の売却継続を約束

ラガルドIMF専務理事=ギリシャの政策措置は全体的に具体性に欠けると、デイセルブルム議長へ書簡を送る。

ドラギECB総裁=一段の検証が必要。

ギリシャは計画の詳細をまとめ、4月までにユーログループに示さなければならない。債権者側の当局査定に合格しなければ、ギリシャは救済融資の次回分70億ユーロ前後を含めて資金をこれ以上受け取れない。

→ 休戦で和平合意にほど遠く、ギリシャ債務の疑問は先送りされただけ。

※※※※※※※

ポロッツ・カナダ中銀総裁=1月の利下げは2016年末までのフル稼働とインフレ安定への確信を与えた。追加利下げを示唆する発言はなく、利下げ示唆期待外れにCAD買いが加速、USDJPYは1.2610→1.2480へ下落。

※※※※※※※

カーニーBOE総裁(議会)=英国のインフレ率を2年以内に目標の2%に回復させることを目指す。

フォーブスBOE金融政策委員=どの要因からも近い将来に、金融政策を引き締めへ動く根拠となる。ただ、現時点での金利変更は悪影響。

フォーブスBOE金融政策委員=現状の利上げは愚かに思えるだろうが、原油、食料品価格の急落、ポンド高などのインフレ押し下げ要因はすぐに切れる可能性がある。

ウィールBOE金融政策委員=現在の市場予想より早期に利上げを開始する方が適切となる可能性がある。

※※※※※※※

FRB1月の公定歩合会合の議事録=フィラデルフィア、カンザスシティー、ダラス3地区の連銀が、公定歩合を0.75%→1.0%に引き上げを再提案。12連銀は経済状況が改善し続けたと報告、将来の経済成長についておおむね楽観的。

トルコ中銀=政策金利を0.25%引き下げ7.5%に決定、予想通り。ダウトオール首相はこの日の利下げについても、まだ不十分と。