9月13日(金曜)今日の為替相場見通し

***ポイント*****

◎日本は3連休→ 週末、金曜日。日本は3連休で調子が出ず。

◎FOMC→ 来週18日のビックイベントのFOMCを控え、主流は資産買入枠850億ドル→750億ドルへ縮小だが、結果を見るまでは極端な方向性をだすことは、困難。

◎シリア問題→ 外交的手段が、ロシア提案で功を奏しているのか、どうも軍事行動の声が弱まっている。ただ、週末リスクを考えるとポジションをキャリーしにくい。

◎次期FRB議長はサマーズ氏?→ 日経新聞は、時期FRB議長にサマーズ氏で最終調整、ドル高思考との思惑に、ドル買いが強まる。

◎英国では不動産バブル→ RICSは住宅価格の上昇を年間5%以内に上昇率を抑えるようにECBに求めた。NZも不動産価格上昇に必死。旧英国統治国は不動産が好調のよう。

◎ゴールドンサックスは→ 中国の景気鈍化終了に商品需要が回復する見通し、金価格が1000ドルを割り込む見通し。

◎日本株伸びず→ 日本の法人税の実効税率引き下げへと動くと思われるが、日本株は予想外に伸びず、為替相場はドル高が続く。

XXXX

USDJPYは、テクニカルで三角持ち合いを上抜け、多くが円買いへと動いていたたと思われる。最近の特性で、方向性が決まっても長続きしない傾向が強いが、引き続き円売りトレンドは変わらず。99.05円をボトムに、99.00円~100円のレンジをまず続けながら、時間をかけて上値を追っていく展開を考えたい。市場参加者のセンチメントは必ずしも円ベアとは限らず、日本株の上昇が鈍ければなおさらである

EURUSDは、引き続き投機の対象外。世界的にEURUSDの取引量は減少を続けている。テクニカルでしいて言えば、1.3180~1.3360のレンジで、どちらの方向へ動いても不思議ではない。Dailyチャートは、上値限定ながら、ローソク足はした日下が比較的長い状態が続き、押し目買いが強いことを示唆、1.3260~65がボトム。もっとも、トレンドのある、EURGBPやEURAUDもここ2日はEUR売り弱く、EURUSDの売り要因が弱まっている。

AUDUSDは、弱い失業率がきっかけとはいえ、またしても0.93台の魔の水準で上げどまり下落。短期的にはAUDロングポジションの巻き戻しによるAUD売りが強いことが予想され、Dailyのオシレーター系は売りを示唆。ただ、相場感は異なり、先日の高値を再度試すことを期待している。それで、失敗すれば続落傾向が強く、0.9140近くまでのAUD売り考えるが、今はまだ、その時期とは思えない。予想レンジは0.9140~0.9340。

2013年9月13日金曜日

9月13日、9月12日(木曜)海外市場の動き

9月13日、9月12日(木曜)海外市場の動き

最近の為替市場はどうも、体力が落ちているとでもいうのか、長くトレンドが続くことができないでいる。当初は、サマーバケーションによる市場参加者の減少によるものと考えていたが、9月に入っても、その傾向が変わることがなかった。

4月4日から始まった、日銀の「量的・質的金融緩和」期待の円安が裏切られ、投機筋が大損した影響なのか? 5月1日から始まった、米国のQE3縮小と緩和策終了の可能性に、米債券市場は大荒れ、投機筋が大損した影響なのか? 次に始まった、新興国の混乱による影響なのか?

すでに、波乱月8月も過ぎ、秋風が目の前にさまっているが、小手先の相場変動に終始し、短期投機筋だけが相場を動かす、流れはまだ変わりそうにない。シリア問題とFRBのQE3の結末まちなのか?

ドル円は、円安期待が盛り上がると、失敗し短命に終わる流れが続いている。しかし、いずれの日に、「円を売っていればよかった」と思う日がくることを願いながら、市場センチメントが円ブルになったらそのチャンス。

***ポイント****

サプライズ3連投。予想外に弱い豪雇用統計、予想外のNZ利上げ示唆発言、予想外に改善した米新規失業保険申請件数は、システム処理問題による過剰な数字とのおまけ付きで、フライングした参加者はショック。

シリアはついに化学兵器保有を認め、ロシア提案の受け入れを表明。ただし、「お前(米国)の脅しに負けたんじゃねえよ!、先にケンカを止めたと言えよ!」、そしたら、「1カ月後にポケットの中身を見せてやってもいいぜ!」に、米国は「ふざけるな!」。さて、どうなることやら。

ただ、早くも、オバマ米大統領は、最優先課題を、シリアから国内の優先課題(予算案、移民問題、医療保険改革)に移す。 シリア問題で結論をみたのかも? それとも、9月末まで必要な暫定予算案が心配なのか?

USDJPYは、日経新聞で「法人税の実効税率を14年度にも引き下げる調整に入った」との円売り材料になんとか99円を維持。

注目のカーニーBOE総裁の財務委員会の証言では、「必要なら利上げすることに問題ない」、「回復が弱まった場合には追加支援を検討」→ 強弱混在でインパクトいかけた。

XXXX

USDJPYは、アジア市場の序盤から上値は重く、99.50円を割り込みストップを誘発し続落傾向が続き、99.20円近くまで下落。戻りは99.60円近辺と40ポイントの戻り幅で、買い戻しは限定的。米国市場では、問題の米失業保険申請件数のサプライズに直後は、99.47→99.72まで上昇、理由が判明すると再びドル売りへ。何度も99円割れと試し続けたが、日経新聞の「法人税率引き下げ」との報道に反発、なんとか99円を維持。

USDJPYがだめなら、流行のAUDJPY買い+GBPJPY買いに頼らざるを得なくなる。これも基本的には資金フローという強い錦の御旗があるが、今日は、弱い豪雇用統計に逆に円高へと動き、利上げ示唆発言のサプライズに上昇したNZDの影響に、NZDJPYだけが円安方向へと動く。結果、今日はクロスでも円高の流れへ。

EURUSDは、昨日1.3280を超えてからは久々にEUR買い相場へ。しかし、市場参加者の多くはEURUSDでポジションを持つことを避けている。流行はユーロクロスで、特に、EURAUD+EURGBPだが、円クロス同様に、ポジションを積み増すことではタイミングが今ひとつ悪い。豪雇用統計が弱く利下げ観測に直近はAUDはどうも今は分が悪いが、0.92台を維持、かつて程、AUD売りに勢いがなく、AUDロングが少ないことの裏付けかも。

EURUSDは、アジア市場から1.33台の売りが継続し上値は重く、欧州市場ではEURGBPの売りや実需筋の売りに1.3285近くまで下落。ECBフィキシングでEUR売りが強まり、米失業保険申請件数のサプライズに直後は1.3280→1.3276まで急落、理由が判明すると1.3280台を回復、オプションカットでは買いが強まり1.3320台と朝の水準へ逆戻り。しかし、買いもそれまで、1.3300台の売りは消えず。

AUDUSDは、今日の全ては朝方発表された、豪雇用統計。失業率と雇用者数が弱く、AUD全面安。せっかく続いたAUD買いムードは一変。しかし、0.92台を維持し予想外に堅調とも考えられる。雇用統計の発表直後は、0.9340台→0.9260割れまで下落。欧米市場を通じて安値は0.9227で、サプライズの米失業保険申請件数にも下げ幅は非常に限定的。米国市場では0.9260~80の狭いレンジに終始。

GBPUSDは、ふと思い出したことがある。中東での有事にはポンド買いが強まることである。中東産油国の王様の資金は、ロンドンで運用されることが多く、それぞれのファンドマネジャーによってい、それぞれの国の通貨に必要に応じて交換され、運用されている。シリア情勢の緊迫化=ポンド買いだったんでしょうね!

XXX

USDJYP-0.33%

EURUSD-0.08%

AUDUSD-0.62%

NZDUSD+0.68%

GBPUSD-0.07%

USDCAD-0.30%

EURJPY-0.44%

GBPJPY-0.44%

AUDJPY-0.96%

NZDJPY+0.35%

CADJPY-0.40%

GOLD-3.27%

WTI+0.92%

DXY+0.00%

VIX+3.40%

ダウ工業平均株価は小幅下落、15300.64(-25.96-0.17%)

EURO STOXX 50は横ばい、2862.07(-1.37-0.05%)

日経平均株価は小幅下落、14,387.27(-37.80-0.26%)

香港ハンセンは横ばい、22,953.72(+16.58+0.07%)

上海総合指数は小幅上昇、2,255.60(+14.33+0.64%)

豪S&P/ASX200は横ばい、5242.54 (+8.15+0.16%)

XXXX

米国発の材料

◎ 米議会下院の共和党指導部(11日)=オバマ米大統領が進める、医療制度改革実施の阻止で、意見集約のめどが立たず、今週を予定していた継続予算法案の決議を延期する方針→ 10月1日から新予算年度が始まり、9月末までに何らかの財政資金を手当てする法案を議会が承認しなければ、政府機関が閉鎖される恐れがある

◎ 米新規失業保険申請件数は、予想外の減少で、2006年以来の低水準、しかし、減少の要因は2州でのコンピューター・システム処理問題、2日の祝日が正確に反映されていない可能性もあり=29.2万人(予想33.0万件 前回32.3万件)

◎ オバマ米大統領=最優先課題を、シリアから国内の優先課題(予算案、移民問題、医療保険改革)に移行する

◎ 米下院=23日から1週間の休会を取りやめ暫定予算案の策定に当たる

欧州発の材料

◎ ギリシャ財務省(ギリシャ紙)=2013年GDPは-3.8%と予想、IMFやEUは-4.2%を予想、ギリシャは6年間リセッションに陥り、2012年GDPは-6.4%

◎ 独8月の卸売物価は、前回を大幅に下回り約4年ぶりの大幅な下げ率、EURは軟調に推移=前月比-0.6%(7月-0.3%)、前年比-1.7%(7月0.0%)

◎ 欧州議会=ECBの銀行監督一元化を承認

◎ ノワイエ仏中銀総裁=米量的緩和の解除(金融政策の正常化)は、過大評価されている一部新興市場の収縮につながっても必要な措置。 ECBの緩和政策は域内の経済状況を考えれば正当化される

◎ ドラギECB総裁(講演)=最近の短期金利上昇は正当化できない水準にあり、フォワードガイダンスを維持する、経済指標は改善しているが、実体経済を測るハードデータは改善しておらず、現行のスタンスを維持する

日本発の材料

◎ 日本政府=2013年4月に消費税を5%→8%に予定通り3%引き上げる方針を固めた。2%の増税分に相当する5兆円規模の経済対策を検討

ソフトバンク1兆9800億円を借り換える=12月17日返済期日1兆2849億円、スプリント買収金、イー・アクセスの一部債務の返済に借り換え資金

◎ 日経新聞=政府は2014年4月に消費税率を8%に引き上げることを前提に、法人税の実効税率を14年度にも引き下げる調整に入ったと報道→ 弱いながら一時円売りへと動く

英国発の材料

◎ カーニーBOE総裁(財務委員会の証言)=「フォワードガイダンスにより、景気刺激策は効果を上げ、経済は勢いを増し、インフレ率が2%に戻る道を進んでいる」、「投資家は失業率が中銀見通しよりも速いペースで低下することを見込み、これが市場金利上昇につながっている」、「必要なら利上げすることに問題ない」、「回復が弱まった場合には追加支援を検討」→ 強弱混在でインパクトいかけるが、GBP売りが弱まり小幅上昇へ

豪州発の材料

◎ 豪8月の雇用統計は、失業率は上昇し、就業者数が予想を大幅に下回るマイナスで、利下げ観測が強まる、AUD売りが加速しAUDUSDは0.9340→0.9240割れまで約100ポイント近く下落。 利上げ観測に上昇したNZDと対象的で、AUDNZDは1.1470→1.1380→1.1350台へ下落。失業率=5.8%(予想5.8% 前回5.7%)、就業者増減=-10800人(予想10000人 前回-10200人)

NZ発の材料

◎ NZ中銀は政策金利2.5%の据え置きを決定、予想通り。声明=「年内は金融政策を据え置くが、2014年には利上げの可能性がある」、 「NZDは高過ぎ、経済の再調整を困難にしている」、「第3四半期までのGDPは3.0%を予想」、「2014年のインフレ見通しは1.9%で維持」、「オークランドとカンタベリーで住宅価格上昇によるインフレ傾向が見られる」

◎ NZ中銀は、過熱している住宅市場を抑制するため、住宅融資規制を導入したばかりで、利上げの可能性を示唆したことの意外性が高くNZD買いが強まる、ウィーラーNZ中銀総裁は、FRBが量的緩和縮小の可能性を示唆して以来、新興市場の資産売却が加速、世界的な金利上昇を指摘

カナダ発の材料

◎ カナダ7月の新築住宅価格指数は、予想を上回る=前月比0.2%(予想0.1% 前回0.2%)

シリア発の材料

◎ 外交筋=国連のシリア査察団の報告書は、化学兵器使用の犯人を特定しない見通しで近く公表される予定

◎ シリア情勢に明るい兆しが見られるが、米国の態度は不透明。ハク国連報道官=シリアから「化学兵器禁止条約加盟申請となる文書を受理」→ アサド・シリア大統領=「シリアはロシアからの提案を受け、化学兵器を国際管理下に置くことに合意」、「米国が軍事介入を取り下げたら化学兵器を国債管理下に置くことを実行する」、「情報の提供開始は化学兵器禁止条約に署名後1カ月」、「ロシアから提案を受け合意、米国の軍事介入の脅威からではない」→ 米ロ会談で、ケリー米国務長官は、ロシア提案でシリア前提条件は受けられないと批判

◎ 米国=「ロシアとの協議が続けられている間は、武力行使の選択肢は排除されない」とコメント

◎ ラブロフ・ロシア外相とケリー米国務長官の会談=ケリー米国務長官は、ロシア提案でシリア前提条件は受けられないと批判

その他

◎ インドネシア中銀=政策金利を0.25%引き上げ7.25%に決定、予想外。 今年に入り5.75%→7.25%へ計5回利上げを実施、経常赤字は98億ドルでGDP比4.4%、インフレ率は前年比8.79%に加速、ルピアは年初から16%近く下落

◎ エジプト大統領府=8月14日に発令した非常事態宣言を、治安状況を理由に2カ月間延長することを発表

◎ S&P=外貨準備に対する短期債務の比率が高水準で、中東欧の新興国のほとんどは短期的な投資資金の引き揚げに耐えることができる

最近の為替市場はどうも、体力が落ちているとでもいうのか、長くトレンドが続くことができないでいる。当初は、サマーバケーションによる市場参加者の減少によるものと考えていたが、9月に入っても、その傾向が変わることがなかった。

4月4日から始まった、日銀の「量的・質的金融緩和」期待の円安が裏切られ、投機筋が大損した影響なのか? 5月1日から始まった、米国のQE3縮小と緩和策終了の可能性に、米債券市場は大荒れ、投機筋が大損した影響なのか? 次に始まった、新興国の混乱による影響なのか?

すでに、波乱月8月も過ぎ、秋風が目の前にさまっているが、小手先の相場変動に終始し、短期投機筋だけが相場を動かす、流れはまだ変わりそうにない。シリア問題とFRBのQE3の結末まちなのか?

ドル円は、円安期待が盛り上がると、失敗し短命に終わる流れが続いている。しかし、いずれの日に、「円を売っていればよかった」と思う日がくることを願いながら、市場センチメントが円ブルになったらそのチャンス。

***ポイント****

サプライズ3連投。予想外に弱い豪雇用統計、予想外のNZ利上げ示唆発言、予想外に改善した米新規失業保険申請件数は、システム処理問題による過剰な数字とのおまけ付きで、フライングした参加者はショック。

シリアはついに化学兵器保有を認め、ロシア提案の受け入れを表明。ただし、「お前(米国)の脅しに負けたんじゃねえよ!、先にケンカを止めたと言えよ!」、そしたら、「1カ月後にポケットの中身を見せてやってもいいぜ!」に、米国は「ふざけるな!」。さて、どうなることやら。

ただ、早くも、オバマ米大統領は、最優先課題を、シリアから国内の優先課題(予算案、移民問題、医療保険改革)に移す。 シリア問題で結論をみたのかも? それとも、9月末まで必要な暫定予算案が心配なのか?

USDJPYは、日経新聞で「法人税の実効税率を14年度にも引き下げる調整に入った」との円売り材料になんとか99円を維持。

注目のカーニーBOE総裁の財務委員会の証言では、「必要なら利上げすることに問題ない」、「回復が弱まった場合には追加支援を検討」→ 強弱混在でインパクトいかけた。

XXXX

USDJPYは、アジア市場の序盤から上値は重く、99.50円を割り込みストップを誘発し続落傾向が続き、99.20円近くまで下落。戻りは99.60円近辺と40ポイントの戻り幅で、買い戻しは限定的。米国市場では、問題の米失業保険申請件数のサプライズに直後は、99.47→99.72まで上昇、理由が判明すると再びドル売りへ。何度も99円割れと試し続けたが、日経新聞の「法人税率引き下げ」との報道に反発、なんとか99円を維持。

USDJPYがだめなら、流行のAUDJPY買い+GBPJPY買いに頼らざるを得なくなる。これも基本的には資金フローという強い錦の御旗があるが、今日は、弱い豪雇用統計に逆に円高へと動き、利上げ示唆発言のサプライズに上昇したNZDの影響に、NZDJPYだけが円安方向へと動く。結果、今日はクロスでも円高の流れへ。

EURUSDは、昨日1.3280を超えてからは久々にEUR買い相場へ。しかし、市場参加者の多くはEURUSDでポジションを持つことを避けている。流行はユーロクロスで、特に、EURAUD+EURGBPだが、円クロス同様に、ポジションを積み増すことではタイミングが今ひとつ悪い。豪雇用統計が弱く利下げ観測に直近はAUDはどうも今は分が悪いが、0.92台を維持、かつて程、AUD売りに勢いがなく、AUDロングが少ないことの裏付けかも。

EURUSDは、アジア市場から1.33台の売りが継続し上値は重く、欧州市場ではEURGBPの売りや実需筋の売りに1.3285近くまで下落。ECBフィキシングでEUR売りが強まり、米失業保険申請件数のサプライズに直後は1.3280→1.3276まで急落、理由が判明すると1.3280台を回復、オプションカットでは買いが強まり1.3320台と朝の水準へ逆戻り。しかし、買いもそれまで、1.3300台の売りは消えず。

AUDUSDは、今日の全ては朝方発表された、豪雇用統計。失業率と雇用者数が弱く、AUD全面安。せっかく続いたAUD買いムードは一変。しかし、0.92台を維持し予想外に堅調とも考えられる。雇用統計の発表直後は、0.9340台→0.9260割れまで下落。欧米市場を通じて安値は0.9227で、サプライズの米失業保険申請件数にも下げ幅は非常に限定的。米国市場では0.9260~80の狭いレンジに終始。

GBPUSDは、ふと思い出したことがある。中東での有事にはポンド買いが強まることである。中東産油国の王様の資金は、ロンドンで運用されることが多く、それぞれのファンドマネジャーによってい、それぞれの国の通貨に必要に応じて交換され、運用されている。シリア情勢の緊迫化=ポンド買いだったんでしょうね!

XXX

USDJYP-0.33%

EURUSD-0.08%

AUDUSD-0.62%

NZDUSD+0.68%

GBPUSD-0.07%

USDCAD-0.30%

EURJPY-0.44%

GBPJPY-0.44%

AUDJPY-0.96%

NZDJPY+0.35%

CADJPY-0.40%

GOLD-3.27%

WTI+0.92%

DXY+0.00%

VIX+3.40%

ダウ工業平均株価は小幅下落、15300.64(-25.96-0.17%)

EURO STOXX 50は横ばい、2862.07(-1.37-0.05%)

日経平均株価は小幅下落、14,387.27(-37.80-0.26%)

香港ハンセンは横ばい、22,953.72(+16.58+0.07%)

上海総合指数は小幅上昇、2,255.60(+14.33+0.64%)

豪S&P/ASX200は横ばい、5242.54 (+8.15+0.16%)

XXXX

米国発の材料

◎ 米議会下院の共和党指導部(11日)=オバマ米大統領が進める、医療制度改革実施の阻止で、意見集約のめどが立たず、今週を予定していた継続予算法案の決議を延期する方針→ 10月1日から新予算年度が始まり、9月末までに何らかの財政資金を手当てする法案を議会が承認しなければ、政府機関が閉鎖される恐れがある

◎ 米新規失業保険申請件数は、予想外の減少で、2006年以来の低水準、しかし、減少の要因は2州でのコンピューター・システム処理問題、2日の祝日が正確に反映されていない可能性もあり=29.2万人(予想33.0万件 前回32.3万件)

◎ オバマ米大統領=最優先課題を、シリアから国内の優先課題(予算案、移民問題、医療保険改革)に移行する

◎ 米下院=23日から1週間の休会を取りやめ暫定予算案の策定に当たる

欧州発の材料

◎ ギリシャ財務省(ギリシャ紙)=2013年GDPは-3.8%と予想、IMFやEUは-4.2%を予想、ギリシャは6年間リセッションに陥り、2012年GDPは-6.4%

◎ 独8月の卸売物価は、前回を大幅に下回り約4年ぶりの大幅な下げ率、EURは軟調に推移=前月比-0.6%(7月-0.3%)、前年比-1.7%(7月0.0%)

◎ 欧州議会=ECBの銀行監督一元化を承認

◎ ノワイエ仏中銀総裁=米量的緩和の解除(金融政策の正常化)は、過大評価されている一部新興市場の収縮につながっても必要な措置。 ECBの緩和政策は域内の経済状況を考えれば正当化される

◎ ドラギECB総裁(講演)=最近の短期金利上昇は正当化できない水準にあり、フォワードガイダンスを維持する、経済指標は改善しているが、実体経済を測るハードデータは改善しておらず、現行のスタンスを維持する

日本発の材料

◎ 日本政府=2013年4月に消費税を5%→8%に予定通り3%引き上げる方針を固めた。2%の増税分に相当する5兆円規模の経済対策を検討

ソフトバンク1兆9800億円を借り換える=12月17日返済期日1兆2849億円、スプリント買収金、イー・アクセスの一部債務の返済に借り換え資金

◎ 日経新聞=政府は2014年4月に消費税率を8%に引き上げることを前提に、法人税の実効税率を14年度にも引き下げる調整に入ったと報道→ 弱いながら一時円売りへと動く

英国発の材料

◎ カーニーBOE総裁(財務委員会の証言)=「フォワードガイダンスにより、景気刺激策は効果を上げ、経済は勢いを増し、インフレ率が2%に戻る道を進んでいる」、「投資家は失業率が中銀見通しよりも速いペースで低下することを見込み、これが市場金利上昇につながっている」、「必要なら利上げすることに問題ない」、「回復が弱まった場合には追加支援を検討」→ 強弱混在でインパクトいかけるが、GBP売りが弱まり小幅上昇へ

豪州発の材料

◎ 豪8月の雇用統計は、失業率は上昇し、就業者数が予想を大幅に下回るマイナスで、利下げ観測が強まる、AUD売りが加速しAUDUSDは0.9340→0.9240割れまで約100ポイント近く下落。 利上げ観測に上昇したNZDと対象的で、AUDNZDは1.1470→1.1380→1.1350台へ下落。失業率=5.8%(予想5.8% 前回5.7%)、就業者増減=-10800人(予想10000人 前回-10200人)

NZ発の材料

◎ NZ中銀は政策金利2.5%の据え置きを決定、予想通り。声明=「年内は金融政策を据え置くが、2014年には利上げの可能性がある」、 「NZDは高過ぎ、経済の再調整を困難にしている」、「第3四半期までのGDPは3.0%を予想」、「2014年のインフレ見通しは1.9%で維持」、「オークランドとカンタベリーで住宅価格上昇によるインフレ傾向が見られる」

◎ NZ中銀は、過熱している住宅市場を抑制するため、住宅融資規制を導入したばかりで、利上げの可能性を示唆したことの意外性が高くNZD買いが強まる、ウィーラーNZ中銀総裁は、FRBが量的緩和縮小の可能性を示唆して以来、新興市場の資産売却が加速、世界的な金利上昇を指摘

カナダ発の材料

◎ カナダ7月の新築住宅価格指数は、予想を上回る=前月比0.2%(予想0.1% 前回0.2%)

シリア発の材料

◎ 外交筋=国連のシリア査察団の報告書は、化学兵器使用の犯人を特定しない見通しで近く公表される予定

◎ シリア情勢に明るい兆しが見られるが、米国の態度は不透明。ハク国連報道官=シリアから「化学兵器禁止条約加盟申請となる文書を受理」→ アサド・シリア大統領=「シリアはロシアからの提案を受け、化学兵器を国際管理下に置くことに合意」、「米国が軍事介入を取り下げたら化学兵器を国債管理下に置くことを実行する」、「情報の提供開始は化学兵器禁止条約に署名後1カ月」、「ロシアから提案を受け合意、米国の軍事介入の脅威からではない」→ 米ロ会談で、ケリー米国務長官は、ロシア提案でシリア前提条件は受けられないと批判

◎ 米国=「ロシアとの協議が続けられている間は、武力行使の選択肢は排除されない」とコメント

◎ ラブロフ・ロシア外相とケリー米国務長官の会談=ケリー米国務長官は、ロシア提案でシリア前提条件は受けられないと批判

その他

◎ インドネシア中銀=政策金利を0.25%引き上げ7.25%に決定、予想外。 今年に入り5.75%→7.25%へ計5回利上げを実施、経常赤字は98億ドルでGDP比4.4%、インフレ率は前年比8.79%に加速、ルピアは年初から16%近く下落

◎ エジプト大統領府=8月14日に発令した非常事態宣言を、治安状況を理由に2カ月間延長することを発表

◎ S&P=外貨準備に対する短期債務の比率が高水準で、中東欧の新興国のほとんどは短期的な投資資金の引き揚げに耐えることができる

2013年9月12日木曜日

9月12日(木曜)アジア・欧州市場の動き(午後8時30分現在)

9月12日(木曜)アジア・欧州市場の動き(午後8時30分現在)

為替相場は盛り上がると萎み、目先の利益追求型の短期取引が主流。

市場参加者の注目点は、2点。

①18日のFOMCの結果待ち。資産買入枠100億ドル減少を織り込み、その結果、為替相場は現状の水準に至っている。今後の見通しの変化に相場も比例して変動。

②シリア問題の結果待ち。軍事的手段、外交的手段、どちらで解決できるのか? こうなったら、できるだけ多くの国を巻き込みながらも、限定的な軍事行動の可能性は消えず。

***ポイント***

相場いわく、「オリンピックは2020年→ ず~と先のこと」、「シリア情勢は外交的な解決の可能性→、またわからない」、「日本の消費増税や経済対策→ 来年のこと」、「テクニカルの円売りも→ 投機筋だけ」。悔しいが、市場センチメントは、円ショートカバーのドル円売りへ傾いている。

せっかく円売り材料が多発し100.50台を超えたものの、一日しか持たず。 円安を期待しなくなった時が、USDJPYを含め円売りのチャンス。

USDJPYは、日本株も二日続けて弱く、株買いムードは沈滞化。AUDUSDは0.93台を維持できず、GBPUSDは1.5800台から再出発できず、相場をリードしていた、GBPJPYとAUDJPYも弱含みで推移。

結果、USDJPYは99.50円を割り込み、ストップを誘発し続落傾向が続き、一時99.20円近くまで下落、戻りは99.60円近辺と40ポイントの戻り幅で、買い戻しが弱い。99.00円のボトムラインを維持しながらも、どうも円シートは安心して見ていられす水準や値動きではないが、中期的な流れを狙うなら、買いで、市場センチメントが弱気な時は、円売りの好機では!

USDJPYがだめなら、流行のAUDJPY買い+GBPJPY買いに頼らざるを得なくなる。これも基本的には資金フローという強い錦の御旗があるが、テクニカルでブレークしてからは、やや投機的なポジションが増加中。明日は週末金曜日、来週月曜な日本3連休。ちょっと、ポジション巻き戻しが気になるタイミング。

EURUSDは、昨日1.3280を超えてからは久々にEUR買い相場へ。しかし、市場参加者の多くはEURUSDでポジションを持つことを避けている。流行はユーロクロスで、特に、EURAUD+EURGBPだが、円クロス同様に、ポジションを積み増すことではタイミングが今ひとつ悪い。

GBPUSDは、ふと思い出したことがある。中東での有事にはポンド買いが強まることである。中東産油国の王様の資金は、ロンドンで運用されることが多く、それぞれのファンドマネジャーによってい、それぞれの国の通貨に必要に応じて交換され、運用されている。シリア情勢の緊迫化=ポンド買いだったんでしょうね!

となると、仮に、シリアが外交手段で解決されるようになれば、GBP買いも弱まる? 米国は、ロシア、中国、サウジ、イラク、イスラエル、そして、欧州各国を巻き込んでいる。これも、まだまだ先のことになりそうである。

⇒ オセアニア市場は、NZ中銀が2014年に利上げする可能性を示唆して、NZDの買いが強まり、豪雇用統計が悪化し、AUD売りが強まる。

⇒ カーニーBOE総裁の証言は、追加利下げの可能性と、利上げの可能性を示唆、投機筋にとっては最悪の結果となったが、強弱混在ながら、GBP売りは弱まる。

⇒ インドネシア中銀は、サプライズの利上げを実施。今年に入り計5回で、5.75%→7.25%へ、ルピアは年初から16%近く下落している。

⇒ 独8月の卸売物価は、前回を大幅に下回り約4年ぶりの大幅な下げ率にEURは軟調に推移

⇒ ソフトバンク1兆9800億円を借り換える=12月17日返済期日1兆2849億円、スプリント買収金、イー・アクセスの一部債務の返済に借り換え資金

日経平均株価は小幅下落、14,387.27(-37.80-0.26%)

香港ハンセンは横ばい、22,953.72(+16.58+0.07%)

上海総合指数は小幅上昇、2,255.60(+14.33+0.64%)

豪S&P/ASX200は横ばい、5242.54 (+8.15+0.16%)

EURO STOXX 50は横ばい、2,859.14(-4.30-0.15%)午後8時30分現在

為替相場は盛り上がると萎み、目先の利益追求型の短期取引が主流。

市場参加者の注目点は、2点。

①18日のFOMCの結果待ち。資産買入枠100億ドル減少を織り込み、その結果、為替相場は現状の水準に至っている。今後の見通しの変化に相場も比例して変動。

②シリア問題の結果待ち。軍事的手段、外交的手段、どちらで解決できるのか? こうなったら、できるだけ多くの国を巻き込みながらも、限定的な軍事行動の可能性は消えず。

***ポイント***

相場いわく、「オリンピックは2020年→ ず~と先のこと」、「シリア情勢は外交的な解決の可能性→、またわからない」、「日本の消費増税や経済対策→ 来年のこと」、「テクニカルの円売りも→ 投機筋だけ」。悔しいが、市場センチメントは、円ショートカバーのドル円売りへ傾いている。

せっかく円売り材料が多発し100.50台を超えたものの、一日しか持たず。 円安を期待しなくなった時が、USDJPYを含め円売りのチャンス。

USDJPYは、日本株も二日続けて弱く、株買いムードは沈滞化。AUDUSDは0.93台を維持できず、GBPUSDは1.5800台から再出発できず、相場をリードしていた、GBPJPYとAUDJPYも弱含みで推移。

結果、USDJPYは99.50円を割り込み、ストップを誘発し続落傾向が続き、一時99.20円近くまで下落、戻りは99.60円近辺と40ポイントの戻り幅で、買い戻しが弱い。99.00円のボトムラインを維持しながらも、どうも円シートは安心して見ていられす水準や値動きではないが、中期的な流れを狙うなら、買いで、市場センチメントが弱気な時は、円売りの好機では!

USDJPYがだめなら、流行のAUDJPY買い+GBPJPY買いに頼らざるを得なくなる。これも基本的には資金フローという強い錦の御旗があるが、テクニカルでブレークしてからは、やや投機的なポジションが増加中。明日は週末金曜日、来週月曜な日本3連休。ちょっと、ポジション巻き戻しが気になるタイミング。

EURUSDは、昨日1.3280を超えてからは久々にEUR買い相場へ。しかし、市場参加者の多くはEURUSDでポジションを持つことを避けている。流行はユーロクロスで、特に、EURAUD+EURGBPだが、円クロス同様に、ポジションを積み増すことではタイミングが今ひとつ悪い。

GBPUSDは、ふと思い出したことがある。中東での有事にはポンド買いが強まることである。中東産油国の王様の資金は、ロンドンで運用されることが多く、それぞれのファンドマネジャーによってい、それぞれの国の通貨に必要に応じて交換され、運用されている。シリア情勢の緊迫化=ポンド買いだったんでしょうね!

となると、仮に、シリアが外交手段で解決されるようになれば、GBP買いも弱まる? 米国は、ロシア、中国、サウジ、イラク、イスラエル、そして、欧州各国を巻き込んでいる。これも、まだまだ先のことになりそうである。

⇒ オセアニア市場は、NZ中銀が2014年に利上げする可能性を示唆して、NZDの買いが強まり、豪雇用統計が悪化し、AUD売りが強まる。

⇒ カーニーBOE総裁の証言は、追加利下げの可能性と、利上げの可能性を示唆、投機筋にとっては最悪の結果となったが、強弱混在ながら、GBP売りは弱まる。

⇒ インドネシア中銀は、サプライズの利上げを実施。今年に入り計5回で、5.75%→7.25%へ、ルピアは年初から16%近く下落している。

⇒ 独8月の卸売物価は、前回を大幅に下回り約4年ぶりの大幅な下げ率にEURは軟調に推移

⇒ ソフトバンク1兆9800億円を借り換える=12月17日返済期日1兆2849億円、スプリント買収金、イー・アクセスの一部債務の返済に借り換え資金

日経平均株価は小幅下落、14,387.27(-37.80-0.26%)

香港ハンセンは横ばい、22,953.72(+16.58+0.07%)

上海総合指数は小幅上昇、2,255.60(+14.33+0.64%)

豪S&P/ASX200は横ばい、5242.54 (+8.15+0.16%)

EURO STOXX 50は横ばい、2,859.14(-4.30-0.15%)午後8時30分現在

9月12日(木曜)今日の為替相場見通し

9月12日(木曜)今日の為替相場見通し

***ポイント*****

⇒ 午後6時、カーニーBOE総裁が英議会委員会出席(他に、フィッシャー、マカファティーも出席)さてどのような発言をするのか? 結果をみてから、GBPUSDのインパクトを見ながら、EURGBPへの影響と、結果的にEURUSDの影響を判断したい。もちろん、GBPJPYも。

⇒ 既に、今日の重要なイベントの二つが発表され、為替市場に大きなインパクトを与えた。

①NZ中銀は政策金利2.5%の据え置きを決定、予想通り。声明=「年内は金融政策を据え置くが、2014年には利上げの可能性がある」→ NZ中銀は、過熱している住宅市場を抑制するため、住宅融資規制を導入したばかりで、利上げの可能性を示唆したことの意外性が高くNZD買いが強まる。

②豪8月の雇用統計は、失業率=5.8%(予想5.8% 前回5.7%)、就業者増減=-10800人(予想10000人 前回-10200人)。

③失業率は上昇し、就業者数が予想を大幅に下回るマイナスで、利下げ観測が強まる、AUD売りが加速しAUDUSDは0.9340→0.9240割れまで約100ポイント近く下落。利上げ観測に上昇したNZDと対象的で、結果、AUDNZDは1.1470→1.1380→1.1350台へ下落。

USDJPYは、やらせかどうかは別として、日本政府が消費税を予定通り3%引き上げる方針を固めたと報道していたが、株も上がらず。センチメント円安より、ポジション・円ショートが多く、AUDJPYが火付け役で、100.50円を割り込みストップが爆発し、今は円売りが勝ち。ただ、99.00円のボトムラインを維持していることで、USDJPYは引き続き買いの流れを継続。耐える時かも!

EURUSDは、コア、1.3180~1.3360のレンジが続く。目先は1.3260がボトム。EURGBPの影響が大きそうで、午後6時、カーニーBOE総裁が英議会委員での発言が非常に、非常に重要。他に、フィッシャー、マカファティー両委員も発言、注目。

AUDUSDは、どうしようもない、AUDは他のクロスでも全面安。0.93台で利食ていれば最良。AUDNZDのショートがあればベストだが、そう簡単にポジションを持っている参加者がいるとも考えにくい。豪中銀の利下げ観測、NZ中銀の利上げ観測と、両股開き。もうしばらくは、戻り売り相場が続きそうで、0.9120~40も覚悟しなければならないかも。その水準が維持できれば、再反発の可能性が高まるが、それは後のこと。

今後直面するテーマと材料

※ カーニーBOE総裁が英議会委員会出席、さてどのような発言をするのか?

※ オバマ米大統領は米国民へ向けシリアに関して演説(9月10日 日本時間11日の午前11時ごろ)

※ FOMCでQE3縮小の可能性は消えず(9月18日)

※ シリアへの軍事行動が回避され、外交的解決ができるか

※ 日本の強い4-6月期GDP3.8%と、日本株高と、2020年東京オリンピック開催決定で、消費増税が確実視され、追加景気対策が期待される

※ 緊迫のエジプト情勢

※ イタリア政局の混迷

※ 米連邦債務引き上げ問題(10月半ばにデフォルトの恐れ)

※ 米国債の利回り上昇

※ 法裁判所判断の欧州安定メカニズム(ESM)と新財政協定の合憲性判断を発表(9月12日)

※ 米8月の消費者物価(9月17日)

※ ドイツ連邦議会選挙(9月22日)

※ ギリシャ第3次支援の有無、

※ 次期FRB議長にサマーズ氏有力

金融政策

※ NZ中銀理事会(9月12日)

※ 豪中銀理事会議事録(9月17日)

※ BOE・MPC議事録(9月18日)

※ FOMC(9月18日)

***ポイント*****

⇒ 午後6時、カーニーBOE総裁が英議会委員会出席(他に、フィッシャー、マカファティーも出席)さてどのような発言をするのか? 結果をみてから、GBPUSDのインパクトを見ながら、EURGBPへの影響と、結果的にEURUSDの影響を判断したい。もちろん、GBPJPYも。

⇒ 既に、今日の重要なイベントの二つが発表され、為替市場に大きなインパクトを与えた。

①NZ中銀は政策金利2.5%の据え置きを決定、予想通り。声明=「年内は金融政策を据え置くが、2014年には利上げの可能性がある」→ NZ中銀は、過熱している住宅市場を抑制するため、住宅融資規制を導入したばかりで、利上げの可能性を示唆したことの意外性が高くNZD買いが強まる。

②豪8月の雇用統計は、失業率=5.8%(予想5.8% 前回5.7%)、就業者増減=-10800人(予想10000人 前回-10200人)。

③失業率は上昇し、就業者数が予想を大幅に下回るマイナスで、利下げ観測が強まる、AUD売りが加速しAUDUSDは0.9340→0.9240割れまで約100ポイント近く下落。利上げ観測に上昇したNZDと対象的で、結果、AUDNZDは1.1470→1.1380→1.1350台へ下落。

USDJPYは、やらせかどうかは別として、日本政府が消費税を予定通り3%引き上げる方針を固めたと報道していたが、株も上がらず。センチメント円安より、ポジション・円ショートが多く、AUDJPYが火付け役で、100.50円を割り込みストップが爆発し、今は円売りが勝ち。ただ、99.00円のボトムラインを維持していることで、USDJPYは引き続き買いの流れを継続。耐える時かも!

EURUSDは、コア、1.3180~1.3360のレンジが続く。目先は1.3260がボトム。EURGBPの影響が大きそうで、午後6時、カーニーBOE総裁が英議会委員での発言が非常に、非常に重要。他に、フィッシャー、マカファティー両委員も発言、注目。

AUDUSDは、どうしようもない、AUDは他のクロスでも全面安。0.93台で利食ていれば最良。AUDNZDのショートがあればベストだが、そう簡単にポジションを持っている参加者がいるとも考えにくい。豪中銀の利下げ観測、NZ中銀の利上げ観測と、両股開き。もうしばらくは、戻り売り相場が続きそうで、0.9120~40も覚悟しなければならないかも。その水準が維持できれば、再反発の可能性が高まるが、それは後のこと。

今後直面するテーマと材料

※ カーニーBOE総裁が英議会委員会出席、さてどのような発言をするのか?

※ オバマ米大統領は米国民へ向けシリアに関して演説(9月10日 日本時間11日の午前11時ごろ)

※ FOMCでQE3縮小の可能性は消えず(9月18日)

※ シリアへの軍事行動が回避され、外交的解決ができるか

※ 日本の強い4-6月期GDP3.8%と、日本株高と、2020年東京オリンピック開催決定で、消費増税が確実視され、追加景気対策が期待される

※ 緊迫のエジプト情勢

※ イタリア政局の混迷

※ 米連邦債務引き上げ問題(10月半ばにデフォルトの恐れ)

※ 米国債の利回り上昇

※ 法裁判所判断の欧州安定メカニズム(ESM)と新財政協定の合憲性判断を発表(9月12日)

※ 米8月の消費者物価(9月17日)

※ ドイツ連邦議会選挙(9月22日)

※ ギリシャ第3次支援の有無、

※ 次期FRB議長にサマーズ氏有力

金融政策

※ NZ中銀理事会(9月12日)

※ 豪中銀理事会議事録(9月17日)

※ BOE・MPC議事録(9月18日)

※ FOMC(9月18日)

9月12日、9月11日(水曜)海外市場の動き

9月12日、9月11日(水曜)海外市場の動き

9.11のテロ同時多発事件を思い出す日。オバマ米大統領はシリアに関して、外交努力が功を奏すかどうか判断するのは時期尚早で、全ての選択肢があり、軍事攻撃の可能性は残る→ シリアの対応待ち!

***ポイント****

⇒ 米ベライゾン・コミュニケーションズ の起債は過去最大級=490億ドル(約5兆円)で債券利回りの上昇ヘッジによる債券売りの観測にも、米金利は低下し、逆にドル売りへと動く。

⇒ 伏兵は、弱い米卸売在庫(第3四半期GDPが若干弱まるリスク)と、オプションのドル売りと、米金利低下にドル売りへ。

⇒ 欧州市場では、強い雇用統計にGBPがヒーロー、12日早朝にはNZ中銀利上げ示唆発言に、NZDがヒーロー。

⇒ 李克強首相は、「国際的な経済情勢は複雑」、「新興市場は経済の下振れ圧力に直面」

USDJPY

アジア市場は、100円台を維持、オバマ米大統領の演説直後は、ドル売り→ドル買いへ上下し一時100.60まで上昇。欧州は円ショートポジションの調整に終始。米国市場に入りなんとか100円台を維持していたが、欧米株も強く、米卸売在庫が予想を下回り、オプションカットのドル売り・円買いに、100円を割り込み100円中心に売り買い交錯しながら、99.80円まで下落したが、緩やかな動きに終始。

EURUSD

いつもながら同意薄で、アジア・欧州市場は1.3240~80のレンジ相場。米国市場に入り、米卸売在庫が予想を下回り、オプションカットでユーロ買いへと変化し、1.3300をついにブレーク。ロンドンフィキシング後には一時1.3290まで値を下げたが、今日はクロスのEUR売りも見られず、米金利の低下に1.3324まで続伸。

AUDUSD

アジア・欧州市場は0.9280以下の買いに支えられ下げ止まり、大枠0.9280~0.9315の狭いレンジで推移。弱い米卸売在庫にもAUD買いは弱く、ロンドンフィキシングでドル売りの流れにようやく0.9320台へ、そして、米金利の低下に0.9337まで続伸。

USDJPY-0.50%

EURUSD+0.31%

AUDUSD+0.18%

NZDUSD+0.18%

GBPUSD+0.52%

USDCAD-0.30%

EURJPY-0.17%

GBPJPY+0.05%

AUDJPY-0.31%

NZDJPY-0.33%

CADJPY-0.19%

GOLD+0.16%

WTI+0.51%

DXY-0.37%

VIX-4.89%

ダウ工業平均株価は上昇、15326.60(+135.54+0.89%)

EURO STOXX 50は上昇、2863.44(+12.04+0.42%)

日経平均株価は横ばい、14,425.07 (+1.71+0.01%)

香港ハンセンは小幅下落、22,937.14(-39.51-0.17%)

上海総合指数は小幅上昇、2,241.27(+3.29+0.15%)

豪S&P/ASX200は上昇、5234.39(+33.22+0.64%)

米国発の材料

◎オバマ米大統領のシリアに関する演説=外交努力が功を奏すかどうか判断するのは時期尚早→ 全ての選択肢があり、軍事攻撃の可能性は残る。 シリアの化学兵器をめぐるロシアの提案を検討すると表明→ ドル売りが強まる、提案の実現性について懐疑的な見方を示し、シリアへの軍事力行使に備え、米国民に支持を求める→ ドル買いへと変化

◎米ベライゾン・コミュニケーションズ の起債は過去最大級=490億ドル(約5兆円規模)で海外投資家によるドル買い需要が強まるとの思惑があるなか、債券利回りの上昇ヘッジによる債券売りの観測にも、米金利は低下し、逆にドル売りへと動く

◎米7月の卸売在庫は、前回のマイナスからプラスへと転じたが、予想を大幅に下回り、第3四半期GDPの寄与度が若干弱まる可能性に、ドル売りが強まる=前月比0.1%(予想0.3% 前回-0.2%)

◎米共和党下院=資金供給を維持する案の採決を延期(9月30日期日)

欧州発の材料

◎EURO STOXX 50は上昇、2863.44(+12.04+0.42%)

◎クーン・ベルギー中銀総裁=ギリシャは少なくとも1~2度の追加支援が必要

◎独8月の消費者物価指数・確報値は、 速報値と予想値と変わらず=前月比0.0%(予想0.0% 速報値0.0%)、前年比1.5%(予想1.5% 速報値1.5%)、EU基準=前月比0.0%(予想0.0% 速報値0.0%)、前年比1.6%(予想1.6% 速報値1.6%)

◎イタリアの政局混乱は続く=10日の上院の特別委員会は、脱税で有罪判決が確定しているベルルスコーニ元首相の議員資格はく奪をめぐる審議を中断し、決議を先送り→ PDLが連立政権からの離脱を示唆し、政権崩壊が懸念

◎アスムセンECB専務理事=「金融緩和策の変更は速過ぎ、短期金利の上昇抑制策を否定」、「独第4四半期は第2四半期(前期比0.7%)から多少の低下を予想」

◎バローゾ欧州委員会委員長(任期来年11月、最後の年次教書演説)=「銀行同盟構想に消極的なドイツを案に批判し、銀行同盟構想の実現が緊急の課題」、「欧州連合(EU)では、債務危機からの脱却で政策対応の圧力は弱まっているが、域内の脆弱な景気回復を強める必要がある」

◎フランス政府=2014年の成長見通しを1.2%→0.9%に下方修正、財政赤字のGDP比は3.7%→4.1%に、2013年は2.9%→3.6%に引き上げた。

◎ショイブレ独財務相=「ギリシャは困難を脱却していないが、軌道に乗っている」、「ポルトガルは問題が存在している可能性がある」

◎レッタ・イタリア首相=イタリアの債券利回りの上昇は、政局不安定が原因

◎独10年債入札落札利回り上昇=2.06%-2011年10月以来の高水準

英国発の材料

◎英8月の雇用統計は、失業率は前回と予想より改善し、2009年2月の水準となったが、失業者数は前月の大幅減少の反動にやや増加、GBP買いが強まる。失業率=4.2%(予想4.3% 前回4.3%)、ILO基準(5-7月)=7.7%(予想7.8% 前回7.8%)、失業者数=-32600人(予想-22000人 前回-36300人←-29200人) ※BOEのフォーワードガイダンスは、失業率が7%に低下するまで、政策金利を過去最低水準に維持する、失業率が7.0%以下に低下するのに3年必要になることを表明、ILO方式の数字が注目されていた。今回の失業率の改善傾向を受け、BOEは2014年12月に失業率は7.0%を割り込み、利上げの開始予想が出始めている。

◎マイルズBOE金融政策委員=「消費者や企業の信頼感が上向き、経済成長が加速している兆候を歓迎」、「景気回復は始まったばかりで、失業の大幅減には長い時間が必要で、成長率が長期平均値を上回っても直ぐに利上げはない」、「最近の金利の動きは多くが景気の改善を反映」

豪州発の材料

◎豪8月のウエストパック消費者信頼感指数は、前回を大幅に上回り2010年12月以来の高水準で、一時AUD買いが強まる=4.7%( 予想 前回3.5%)→ 最近の中国経済指標は強く、シリアへは軍事行動から外交行動へと変化、リスク資産の買いに底堅く推移。

NZ発の材料

◎NZ中銀の声明=政策金利2.5%に据え置くことを決定、予想通り、2014年に金利を引き上げる可能性が高い→ NZD買いが強まる、NZドルは引き続き高い、2013年中は政策金利2.5%に据え置く見通し、 米ドルが上昇し、NZドルが弱まることを望む

中国発の材料

◎直近の強い中国経済指標を受け、GDP成長見通しの上方修正が見られる。UBS=第3四半期7.5%→7.7%、2013年7.5%→7.6%、ドイツ銀行=7.7%→7.9%、7.8%→8.0%、CICC=7.6%→7.8%、7.5%→7.6%、野村213年7.5%→7.6%

◎中国のファイナンス規模は大幅に拡大、シャドーバンキングが再増加=人民銀行の資料では、8月1兆5700億元(予想9500億円)、銀行の新規融資45%(7月87%)と低下、従来型でない信用供与が拡大。

◎李克強首相=「国際的な経済情勢は複雑」、「新興市場は経済の下振れ圧力に直面」、「中国経済は安定しており、地方政府の債務もコントロールされている」

シリア関係

◎フランスの国連安保理決議の草案=シリアに15日以内に、全ての化学兵器施設、関係者、記録、装備への国連査察の受け入れを要請し、順守しなければ国連憲章第7章で制裁措置をおこなう→ この7章は安保理が経済制裁から軍事介入に至る強制措置を発動する権限について規定、ロシアはこの支持をためらう

◎イタリア=シリアに対するいかなる軍事行動にも参加しない

◎国連安保理の常任理事国=11日にシリアの化学兵器の国際管理案で協議→ フランス案、懲罰的措置の決議草案の協議で、ロシアはフランス案に反対

◎ロシア=シリアの化学兵器の国債管理計画を米国に提示

9.11のテロ同時多発事件を思い出す日。オバマ米大統領はシリアに関して、外交努力が功を奏すかどうか判断するのは時期尚早で、全ての選択肢があり、軍事攻撃の可能性は残る→ シリアの対応待ち!

***ポイント****

⇒ 米ベライゾン・コミュニケーションズ の起債は過去最大級=490億ドル(約5兆円)で債券利回りの上昇ヘッジによる債券売りの観測にも、米金利は低下し、逆にドル売りへと動く。

⇒ 伏兵は、弱い米卸売在庫(第3四半期GDPが若干弱まるリスク)と、オプションのドル売りと、米金利低下にドル売りへ。

⇒ 欧州市場では、強い雇用統計にGBPがヒーロー、12日早朝にはNZ中銀利上げ示唆発言に、NZDがヒーロー。

⇒ 李克強首相は、「国際的な経済情勢は複雑」、「新興市場は経済の下振れ圧力に直面」

USDJPY

アジア市場は、100円台を維持、オバマ米大統領の演説直後は、ドル売り→ドル買いへ上下し一時100.60まで上昇。欧州は円ショートポジションの調整に終始。米国市場に入りなんとか100円台を維持していたが、欧米株も強く、米卸売在庫が予想を下回り、オプションカットのドル売り・円買いに、100円を割り込み100円中心に売り買い交錯しながら、99.80円まで下落したが、緩やかな動きに終始。

EURUSD

いつもながら同意薄で、アジア・欧州市場は1.3240~80のレンジ相場。米国市場に入り、米卸売在庫が予想を下回り、オプションカットでユーロ買いへと変化し、1.3300をついにブレーク。ロンドンフィキシング後には一時1.3290まで値を下げたが、今日はクロスのEUR売りも見られず、米金利の低下に1.3324まで続伸。

AUDUSD

アジア・欧州市場は0.9280以下の買いに支えられ下げ止まり、大枠0.9280~0.9315の狭いレンジで推移。弱い米卸売在庫にもAUD買いは弱く、ロンドンフィキシングでドル売りの流れにようやく0.9320台へ、そして、米金利の低下に0.9337まで続伸。

USDJPY-0.50%

EURUSD+0.31%

AUDUSD+0.18%

NZDUSD+0.18%

GBPUSD+0.52%

USDCAD-0.30%

EURJPY-0.17%

GBPJPY+0.05%

AUDJPY-0.31%

NZDJPY-0.33%

CADJPY-0.19%

GOLD+0.16%

WTI+0.51%

DXY-0.37%

VIX-4.89%

ダウ工業平均株価は上昇、15326.60(+135.54+0.89%)

EURO STOXX 50は上昇、2863.44(+12.04+0.42%)

日経平均株価は横ばい、14,425.07 (+1.71+0.01%)

香港ハンセンは小幅下落、22,937.14(-39.51-0.17%)

上海総合指数は小幅上昇、2,241.27(+3.29+0.15%)

豪S&P/ASX200は上昇、5234.39(+33.22+0.64%)

米国発の材料

◎オバマ米大統領のシリアに関する演説=外交努力が功を奏すかどうか判断するのは時期尚早→ 全ての選択肢があり、軍事攻撃の可能性は残る。 シリアの化学兵器をめぐるロシアの提案を検討すると表明→ ドル売りが強まる、提案の実現性について懐疑的な見方を示し、シリアへの軍事力行使に備え、米国民に支持を求める→ ドル買いへと変化

◎米ベライゾン・コミュニケーションズ の起債は過去最大級=490億ドル(約5兆円規模)で海外投資家によるドル買い需要が強まるとの思惑があるなか、債券利回りの上昇ヘッジによる債券売りの観測にも、米金利は低下し、逆にドル売りへと動く

◎米7月の卸売在庫は、前回のマイナスからプラスへと転じたが、予想を大幅に下回り、第3四半期GDPの寄与度が若干弱まる可能性に、ドル売りが強まる=前月比0.1%(予想0.3% 前回-0.2%)

◎米共和党下院=資金供給を維持する案の採決を延期(9月30日期日)

欧州発の材料

◎EURO STOXX 50は上昇、2863.44(+12.04+0.42%)

◎クーン・ベルギー中銀総裁=ギリシャは少なくとも1~2度の追加支援が必要

◎独8月の消費者物価指数・確報値は、 速報値と予想値と変わらず=前月比0.0%(予想0.0% 速報値0.0%)、前年比1.5%(予想1.5% 速報値1.5%)、EU基準=前月比0.0%(予想0.0% 速報値0.0%)、前年比1.6%(予想1.6% 速報値1.6%)

◎イタリアの政局混乱は続く=10日の上院の特別委員会は、脱税で有罪判決が確定しているベルルスコーニ元首相の議員資格はく奪をめぐる審議を中断し、決議を先送り→ PDLが連立政権からの離脱を示唆し、政権崩壊が懸念

◎アスムセンECB専務理事=「金融緩和策の変更は速過ぎ、短期金利の上昇抑制策を否定」、「独第4四半期は第2四半期(前期比0.7%)から多少の低下を予想」

◎バローゾ欧州委員会委員長(任期来年11月、最後の年次教書演説)=「銀行同盟構想に消極的なドイツを案に批判し、銀行同盟構想の実現が緊急の課題」、「欧州連合(EU)では、債務危機からの脱却で政策対応の圧力は弱まっているが、域内の脆弱な景気回復を強める必要がある」

◎フランス政府=2014年の成長見通しを1.2%→0.9%に下方修正、財政赤字のGDP比は3.7%→4.1%に、2013年は2.9%→3.6%に引き上げた。

◎ショイブレ独財務相=「ギリシャは困難を脱却していないが、軌道に乗っている」、「ポルトガルは問題が存在している可能性がある」

◎レッタ・イタリア首相=イタリアの債券利回りの上昇は、政局不安定が原因

◎独10年債入札落札利回り上昇=2.06%-2011年10月以来の高水準

英国発の材料

◎英8月の雇用統計は、失業率は前回と予想より改善し、2009年2月の水準となったが、失業者数は前月の大幅減少の反動にやや増加、GBP買いが強まる。失業率=4.2%(予想4.3% 前回4.3%)、ILO基準(5-7月)=7.7%(予想7.8% 前回7.8%)、失業者数=-32600人(予想-22000人 前回-36300人←-29200人) ※BOEのフォーワードガイダンスは、失業率が7%に低下するまで、政策金利を過去最低水準に維持する、失業率が7.0%以下に低下するのに3年必要になることを表明、ILO方式の数字が注目されていた。今回の失業率の改善傾向を受け、BOEは2014年12月に失業率は7.0%を割り込み、利上げの開始予想が出始めている。

◎マイルズBOE金融政策委員=「消費者や企業の信頼感が上向き、経済成長が加速している兆候を歓迎」、「景気回復は始まったばかりで、失業の大幅減には長い時間が必要で、成長率が長期平均値を上回っても直ぐに利上げはない」、「最近の金利の動きは多くが景気の改善を反映」

豪州発の材料

◎豪8月のウエストパック消費者信頼感指数は、前回を大幅に上回り2010年12月以来の高水準で、一時AUD買いが強まる=4.7%( 予想 前回3.5%)→ 最近の中国経済指標は強く、シリアへは軍事行動から外交行動へと変化、リスク資産の買いに底堅く推移。

NZ発の材料

◎NZ中銀の声明=政策金利2.5%に据え置くことを決定、予想通り、2014年に金利を引き上げる可能性が高い→ NZD買いが強まる、NZドルは引き続き高い、2013年中は政策金利2.5%に据え置く見通し、 米ドルが上昇し、NZドルが弱まることを望む

中国発の材料

◎直近の強い中国経済指標を受け、GDP成長見通しの上方修正が見られる。UBS=第3四半期7.5%→7.7%、2013年7.5%→7.6%、ドイツ銀行=7.7%→7.9%、7.8%→8.0%、CICC=7.6%→7.8%、7.5%→7.6%、野村213年7.5%→7.6%

◎中国のファイナンス規模は大幅に拡大、シャドーバンキングが再増加=人民銀行の資料では、8月1兆5700億元(予想9500億円)、銀行の新規融資45%(7月87%)と低下、従来型でない信用供与が拡大。

◎李克強首相=「国際的な経済情勢は複雑」、「新興市場は経済の下振れ圧力に直面」、「中国経済は安定しており、地方政府の債務もコントロールされている」

シリア関係

◎フランスの国連安保理決議の草案=シリアに15日以内に、全ての化学兵器施設、関係者、記録、装備への国連査察の受け入れを要請し、順守しなければ国連憲章第7章で制裁措置をおこなう→ この7章は安保理が経済制裁から軍事介入に至る強制措置を発動する権限について規定、ロシアはこの支持をためらう

◎イタリア=シリアに対するいかなる軍事行動にも参加しない

◎国連安保理の常任理事国=11日にシリアの化学兵器の国際管理案で協議→ フランス案、懲罰的措置の決議草案の協議で、ロシアはフランス案に反対

◎ロシア=シリアの化学兵器の国債管理計画を米国に提示

2013年9月11日水曜日

9月11日(水曜)アジア・欧州市場の動き(午後8時30分現在)

***ポイント***

⇒ 相場の変化を期待した、オバマ米大統領のシリアに関する演説も、「外交努力が功を奏すかどうか判断するのは時期尚早」で、軍事攻撃の選択肢は消えず、ややドル買いへ。

⇒ ロシアはフランスが提案した、シリアへの「国連安保理決議の草案」を「国連憲法第7章の制裁措置」に反対し支持いまだせず。

⇒ 日本株上げ渋り、USDJPYは100.10~100.60のレンジを抜け出せず。不甲斐ないが、クロスの円売りがなければ、ただの木偶の坊通貨。ただし、ボトムラインは99円に上昇。気がつけば100.50円、100.85円、101.50円のどこかで引っかかりながら、上昇へ。

⇒ EURはイタリアのベルルスコーニ元首相という問題児を抱え、政局不安を引きづりながらも、主体性なしで、1.3245~1.3280のレンジを抜け出せず。今日、明日で、1.33台乗せできなければ、んんん、やや弱気にならざるを得ないが、今はまだ、1.32~1.34のレンジを予想。

⇒ GBPは強い雇用統計に一人気を吐き、GBPUSD+EURGBPでポンド高へ。1.57台を定着させ、ついに一時1.5825まで上昇し、買いの流れ変わらず、ターゲット1.5900。孤軍奮闘の一人勝ち通貨。

⇒ AUDは強い消費者信頼感指数が加わり(強い中国の経済指標とGDP見通しの上方修正)、利下げ観測が遠のきながらも、魔のライン0.93台を定着できず(6月以降で、0.93台は過去5回全て止められ、0.93近くを合わせれば過去14回失敗し下落した水準)、0.9280~0.9320のレンジを抜け出せず。利食いの売りが収まるのを待つ以外なさそう。

⇒ 円クロスは、GBPJPYを除き、主体性の乏しい動き。期待感の円安と、物理的な円ショートポジションの葛藤を継続中。実需の真内登場を待望。

日経平均株価は横ばい、14,425.07 (+1.71+0.01%)

香港ハンセンは小幅下落、22,937.14(-39.51-0.17%)

上海総合指数は小幅上昇、2,241.27(+3.29+0.15%)

豪S&P/ASX200は上昇、5234.39(+33.22+0.64%)

EURO STOXX 50は小幅下落、2860.37(+8.97+0.31%)午後8時30分現在

***ポイント***

⇒ 相場の変化を期待した、オバマ米大統領のシリアに関する演説も、「外交努力が功を奏すかどうか判断するのは時期尚早」で、軍事攻撃の選択肢は消えず、ややドル買いへ。

⇒ ロシアはフランスが提案した、シリアへの「国連安保理決議の草案」を「国連憲法第7章の制裁措置」に反対し支持いまだせず。

⇒ 日本株上げ渋り、USDJPYは100.10~100.60のレンジを抜け出せず。不甲斐ないが、クロスの円売りがなければ、ただの木偶の坊通貨。ただし、ボトムラインは99円に上昇。気がつけば100.50円、100.85円、101.50円のどこかで引っかかりながら、上昇へ。

⇒ EURはイタリアのベルルスコーニ元首相という問題児を抱え、政局不安を引きづりながらも、主体性なしで、1.3245~1.3280のレンジを抜け出せず。今日、明日で、1.33台乗せできなければ、んんん、やや弱気にならざるを得ないが、今はまだ、1.32~1.34のレンジを予想。

⇒ GBPは強い雇用統計に一人気を吐き、GBPUSD+EURGBPでポンド高へ。1.57台を定着させ、ついに一時1.5825まで上昇し、買いの流れ変わらず、ターゲット1.5900。孤軍奮闘の一人勝ち通貨。

⇒ AUDは強い消費者信頼感指数が加わり(強い中国の経済指標とGDP見通しの上方修正)、利下げ観測が遠のきながらも、魔のライン0.93台を定着できず(6月以降で、0.93台は過去5回全て止められ、0.93近くを合わせれば過去14回失敗し下落した水準)、0.9280~0.9320のレンジを抜け出せず。利食いの売りが収まるのを待つ以外なさそう。

⇒ 円クロスは、GBPJPYを除き、主体性の乏しい動き。期待感の円安と、物理的な円ショートポジションの葛藤を継続中。実需の真内登場を待望。

日経平均株価は横ばい、14,425.07 (+1.71+0.01%)

香港ハンセンは小幅下落、22,937.14(-39.51-0.17%)

上海総合指数は小幅上昇、2,241.27(+3.29+0.15%)

豪S&P/ASX200は上昇、5234.39(+33.22+0.64%)

EURO STOXX 50は小幅下落、2860.37(+8.97+0.31%)午後8時30分現在

9月11日(火曜)今日の為替相場見通し

9月11日(火曜)今日の為替相場見通し

***ポイント*****

※オバマ米大統領は米国民へ向けシリアに関して演説(9月10日 日本時間11日の午前11時ごろ)、この内容で相場の流れは大きく変化する可能性は、非常に高い。市場センチメントが大きく変わる可能性を覚悟。

※FOMCは、QE3縮小の可能性は消えず。

※円は、引き続き狙い撃ち、クロスでは激しい円安へ。

USDJPY

USDJPYもついに100円台で定着気味、円クロスは最近の円安値を更新中で、それが、USDJPYのビットに影響。目先は100.50円を超えられず停滞気味だが、100.50円、100.85円、101.50円のどこかで引っかかるのだろうが、FOMCやシリア問題が過ぎれば、再上昇へ。

EURUSD

1.3100がボトムだが投機筋の視野に入らず。ECBは現行の金融政策を継続、南欧諸国の経済指標は若干回復、センチメントでは、ユーロ圏経済の悪化再燃の懸念はなし。1.3200~1.3400のレンジへ嵩上げを期待しながらも、短期的には1.3230~1.3330のレンジを予想。ユーロクロスは、EURJPYを除き、EURGBPやEURAUDの下落は止まらずどうも分が悪い。結果、GBPJPYの買い? 158円台定着できるかが問題で、それまでは利食い先行止む無し。

AUDUSD

まだまだ不安ながら、中国経済もなんとか底に足がついた感じ。新興国の金融市場混乱も、目先は安泰。米金融緩和策の縮小のビック・テーマが残っているが、資産買入枠の100億ドル削減は、徐々に市場に織り込まれつつある。そして、豪州の政権交代に伴う経済の立て直し期待感と、今日の分を含め、最近の経済指標の改善に、期待感は、ダブルボトム達成。しかし、過去の教訓は利食い売りを進める。注意は、6月以降で、0.93台は過去5回全て止められ、0.93近くを合わせれば過去14回失敗し下落した水準だけに、相当の利食い売りが出る可能性は高い。覚悟が必要かも。

今後直面するテーマと材料

※ オバマ米大統領は米国民へ向けシリアに関して演説(9月10日 日本時間11日の午前11時ごろ)

※ FOMCでQE3縮小の可能性は消えず(9月18日)

※ シリアへの軍事行動が回避され、外交的解決ができるか

※ 日本の強い4-6月期GDP3.8%と、日本株高と、2020年東京オリンピック開催決定で、消費増税が確実視され、追加景気対策が期待される

※ 緊迫のエジプト情勢

※ イタリア政局の混迷

※ 米連邦債務引き上げ問題(10月半ばにデフォルトの恐れ)

※ 米国債の利回り上昇

※ 法裁判所判断の欧州安定メカニズム(ESM)と新財政協定の合憲性判断を発表(9月12日)

※ 米8月の消費者物価(9月17日)

※ ドイツ連邦議会選挙(9月22日)

※ ギリシャ第3次支援の有無、

※ 次期FRB議長にサマーズ氏有力

金融政策

※ NZ中銀理事会(9月12日)

※ 豪中銀理事会議事録(9月17日)

※ BOE・MPC議事録(9月18日)

※ FOMC(9月18日)

9月11日、9月10日(火曜)海外市場の動き

9月11日、9月10日(火曜)海外市場の動き

シリア問題は、軍事介入計画が外交的解決の可能性へと変化し、懸念後退へ。ドル下落し、AUD高と円安へ、GOLD、WTIは大幅下落、世界的に株価は上昇。

***ポイント****

⇒ シリア政府は、ロシアが提案した、化学兵器の引き渡しと化学兵器禁止条約加盟案を順守を表明、米英仏の3カ国首脳は前向き。

⇒ FOMCは、QE3縮小の可能性は消えず。

⇒ 円は、引き続き狙い撃ち、クロスでは激しい円安へ。

⇒ 日本の消費増税はほぼ既定事実で、増税対策に経済対策が始まる。

⇒ オバマ米大統領の演説待ち(午前11時ごろ)

◎USDJPY

4拍子揃った円売り材料、①オリンピック東京開催の経済的波及効果と、安倍首相の高い信頼感、②日本のGDP2期連続大幅上昇で、消費増税の実施期待が強まり、安倍首相は経済政策パッケージの取りまとめに動く、③日本株高に、円売り圧力が続く、④シリア問題で外交的解決の可能性に、安全資産の円買い材料が薄れる。

USDJPY、100円、100.20円のバリアを超え、100.50円、100.85円、101.50円のどこかで引っかかるのだろうが、この水準以上は、FRBのFOMCと、シリア外交的解決のの結果を見てから。

GBPJPYは158.05円まで上昇。2013年5月の高値156.76円を超え、2009年6月の162.57円を超え、2009年8月高値163.06円、2008年11月の高値163.33円がターゲットに入り、AUDJPYは、93.57円台まで上昇し、2013年7月の高値93.07円を超えた。

結果、いつ、ムードの円売り(投機的)から、実需の円売り(資本の動き)へと変化するのか? 徐々にその動きも見え隠れし、「持てざるリスク(円ショート・ポジションを)」に、101.50円も超えてくるムードが強まっている。

◎EURUSD

投機筋の視野に入らず、興味はクロスだけ。EURGBPは下落傾向変わらず0.8400をクリアに割り込むと更なる下落へ。EURAUDも下落傾向変わらず、EURJPYだけがかろうじて上昇傾向。

EURUSDはコアのレンジ1.3100~1.3300から、1.3200~1.3400に嵩上げを期待しているが・・・。しかし、EURUSDは、どうもクロスでEUR売りが続き、先週金曜日と欧州市場の開始直後に上値トライで1.33台を試せず、1.3230台まで下落。米国市場に入っても相変わらず動けず、1.3230~1.3275のレンジで終了。

◎AUDUSD

中国経済もなんとか底に足がついた感じ。新興国の金融市場混乱も目先は安泰。米金融緩和策の縮小のビック・テーマが残っているが、資産買入枠の100億ドル削減は、徐々に市場に織り込まれつつある。そして、豪州経済指標は予想を上回り、中国経済指標も予想を上回り、豪政権交代に景気回復期待が強まる。

AUDUSDの期待感は、ダブルボトム達成。AUDJPYの買いというフォローも強く、今後は、0.9100台を底値に、方向性は0.9400までのレンジを期待。シリア情勢の良い方向への急変と、リスク軽減にAUD買いの流れは止まず。

注意は、6月以降で、0.93台は過去5回全て止められ、0.93近くを合わせれば過去14回失敗し下落した水準だけに、相当の利食い売りが出る可能性は高い。FOMCの資産買い入れの縮小決定(IF)後の変動は注意。

USDJPY+0.80%

EURUSD+0.10%

AUDUSD+0.91%

NZDUSD+0.64%

GBPUSD+0.26%

USDCAD-0.16%

EURJPY+0.90%

GBPJPY+1.07%

AUDJPY+1.72%

NZDJPY+1.45%

CADJPY+1.01%

GOLD-1.68%

WTI-1.62%

DXY-0.43%

VIX-7.04%

ダウ工業平均株価は上昇、15191.06(+127.94+0.85%)

EURO STOXX 50は大幅上昇、2851.40(+53.09+1.90%)

日経平均株価は大幅上昇、(14,423.36+218.13+1.54%)

香港ハンセンは上昇、(22,976.65+226.00+0.99%)

上海総合指数は大幅上昇、(2,237.98+25.46+1.15%)

豪S&P/ASX200は上昇、(5201.17+19.70+0.38%)

米国発の材料

◎米金利上昇に住宅ローン低迷で人員削減や支店閉鎖が相次ぐ=バンク・オブ・◎アメリカ(BOA)2100人削減し住宅ローン関連の16事務所を閉鎖、ウェルズファーゴ2300人超の削減を計画、JPモルガン・チェース15000人削減する可能性

◎アスムセンECB専務理事=FRBの金融緩和縮小の影響は、1994年の引締めサイクル開始時期より影響が上回る恐れ

◎ルー米財務長官=金融市場の混乱を回避するには、米債務上限の引き上げが必要不可欠

◎米データ分析会社のコアロジック=住宅の資産価値がローン残高を下回っている水面下の物件数は、第2四半期710万件(前四半期960万件)と、住宅価格の上昇が追い風で減少。

日本発の材料

◎安倍首相=9月中に経済政策パッケージを取りまとめるように関係閣僚に指示→ 消費増税による落ち込みを補うために、経済対策への期待感が強まる

英国発の材料

◎英8月のRICS住宅価格は 前回と予想を上回り7年ぶりの高水準=40(予想36% 前回37←36%)

豪州発の材料

◎豪8月のNAB企業信頼感=6(予想 前回-3)、企業景況感=-6(予想 前回-7)、前回よりマイナス幅が縮小、予想を上回わり、豪中銀の利下げ観測が後退され、AUD買いが強まる、

中国発の材料

◎中国8月の経済指標は強い結果となった。鉱工業生産=前年比10.4%(予想9.9% 前回9.7%)、小売売上高=前年比13.4%(予想13.3% 前回13.2%)、固定資産投資=年初来前年比20.3%(予想20.2% 前回20.1%)

シリア

◎ファビウス仏外相=シリアに化学兵器の放棄を求める決議案を国連安保理に提出

◎ムアレム・シリア外相(ロシア国営テレビ)=シリア政府は、ロシアが提案した、化学兵器の引き渡しと化学兵器禁止条約加盟案を順守する用意がある

◎民主・共和両党の上院議員=シリア化学兵器の国連管理に時間的猶予を与えるよう決議案修正に着手

◎国連安全保障理事会=開催を要請したロシアが取り下げ緊急非公開会議の開催を中止

◎カーニー・ホワイトハウス報道官= 米英仏の3カ国首脳は、シリア政府による化学兵器使用疑惑をめぐる問題を外交手段を通して解決する意向を持っている

◎カーニー・ホワイトハウス報道官= オバマ米大統領は、米国が軍事介入に踏み切る構えを見せていたことがシリアに圧力をかけ、ロシアの提案につながり、軍事介入計画が外交的解決の可能性を導き出した

◎米財務省=シリア問題に関し、12日にジュネーブで米ロ外相会談を実施

その他

◎新興国の金融市場は落ち着きを取り戻す=インド株は上昇し、USDINRでルピーは2週間ぶりの高値を更新

◎S&P=アルゼンチンの格付けを「B-」→「CCC」に引き下げを発表

シリア問題は、軍事介入計画が外交的解決の可能性へと変化し、懸念後退へ。ドル下落し、AUD高と円安へ、GOLD、WTIは大幅下落、世界的に株価は上昇。

***ポイント****

⇒ シリア政府は、ロシアが提案した、化学兵器の引き渡しと化学兵器禁止条約加盟案を順守を表明、米英仏の3カ国首脳は前向き。

⇒ FOMCは、QE3縮小の可能性は消えず。

⇒ 円は、引き続き狙い撃ち、クロスでは激しい円安へ。

⇒ 日本の消費増税はほぼ既定事実で、増税対策に経済対策が始まる。

⇒ オバマ米大統領の演説待ち(午前11時ごろ)

◎USDJPY

4拍子揃った円売り材料、①オリンピック東京開催の経済的波及効果と、安倍首相の高い信頼感、②日本のGDP2期連続大幅上昇で、消費増税の実施期待が強まり、安倍首相は経済政策パッケージの取りまとめに動く、③日本株高に、円売り圧力が続く、④シリア問題で外交的解決の可能性に、安全資産の円買い材料が薄れる。

USDJPY、100円、100.20円のバリアを超え、100.50円、100.85円、101.50円のどこかで引っかかるのだろうが、この水準以上は、FRBのFOMCと、シリア外交的解決のの結果を見てから。

GBPJPYは158.05円まで上昇。2013年5月の高値156.76円を超え、2009年6月の162.57円を超え、2009年8月高値163.06円、2008年11月の高値163.33円がターゲットに入り、AUDJPYは、93.57円台まで上昇し、2013年7月の高値93.07円を超えた。

結果、いつ、ムードの円売り(投機的)から、実需の円売り(資本の動き)へと変化するのか? 徐々にその動きも見え隠れし、「持てざるリスク(円ショート・ポジションを)」に、101.50円も超えてくるムードが強まっている。

◎EURUSD

投機筋の視野に入らず、興味はクロスだけ。EURGBPは下落傾向変わらず0.8400をクリアに割り込むと更なる下落へ。EURAUDも下落傾向変わらず、EURJPYだけがかろうじて上昇傾向。

EURUSDはコアのレンジ1.3100~1.3300から、1.3200~1.3400に嵩上げを期待しているが・・・。しかし、EURUSDは、どうもクロスでEUR売りが続き、先週金曜日と欧州市場の開始直後に上値トライで1.33台を試せず、1.3230台まで下落。米国市場に入っても相変わらず動けず、1.3230~1.3275のレンジで終了。

◎AUDUSD

中国経済もなんとか底に足がついた感じ。新興国の金融市場混乱も目先は安泰。米金融緩和策の縮小のビック・テーマが残っているが、資産買入枠の100億ドル削減は、徐々に市場に織り込まれつつある。そして、豪州経済指標は予想を上回り、中国経済指標も予想を上回り、豪政権交代に景気回復期待が強まる。

AUDUSDの期待感は、ダブルボトム達成。AUDJPYの買いというフォローも強く、今後は、0.9100台を底値に、方向性は0.9400までのレンジを期待。シリア情勢の良い方向への急変と、リスク軽減にAUD買いの流れは止まず。

注意は、6月以降で、0.93台は過去5回全て止められ、0.93近くを合わせれば過去14回失敗し下落した水準だけに、相当の利食い売りが出る可能性は高い。FOMCの資産買い入れの縮小決定(IF)後の変動は注意。

USDJPY+0.80%

EURUSD+0.10%

AUDUSD+0.91%

NZDUSD+0.64%

GBPUSD+0.26%

USDCAD-0.16%

EURJPY+0.90%

GBPJPY+1.07%

AUDJPY+1.72%

NZDJPY+1.45%

CADJPY+1.01%

GOLD-1.68%

WTI-1.62%

DXY-0.43%

VIX-7.04%

ダウ工業平均株価は上昇、15191.06(+127.94+0.85%)

EURO STOXX 50は大幅上昇、2851.40(+53.09+1.90%)

日経平均株価は大幅上昇、(14,423.36+218.13+1.54%)

香港ハンセンは上昇、(22,976.65+226.00+0.99%)

上海総合指数は大幅上昇、(2,237.98+25.46+1.15%)

豪S&P/ASX200は上昇、(5201.17+19.70+0.38%)

米国発の材料

◎米金利上昇に住宅ローン低迷で人員削減や支店閉鎖が相次ぐ=バンク・オブ・◎アメリカ(BOA)2100人削減し住宅ローン関連の16事務所を閉鎖、ウェルズファーゴ2300人超の削減を計画、JPモルガン・チェース15000人削減する可能性

◎アスムセンECB専務理事=FRBの金融緩和縮小の影響は、1994年の引締めサイクル開始時期より影響が上回る恐れ

◎ルー米財務長官=金融市場の混乱を回避するには、米債務上限の引き上げが必要不可欠

◎米データ分析会社のコアロジック=住宅の資産価値がローン残高を下回っている水面下の物件数は、第2四半期710万件(前四半期960万件)と、住宅価格の上昇が追い風で減少。

日本発の材料

◎安倍首相=9月中に経済政策パッケージを取りまとめるように関係閣僚に指示→ 消費増税による落ち込みを補うために、経済対策への期待感が強まる

英国発の材料

◎英8月のRICS住宅価格は 前回と予想を上回り7年ぶりの高水準=40(予想36% 前回37←36%)

豪州発の材料

◎豪8月のNAB企業信頼感=6(予想 前回-3)、企業景況感=-6(予想 前回-7)、前回よりマイナス幅が縮小、予想を上回わり、豪中銀の利下げ観測が後退され、AUD買いが強まる、

中国発の材料

◎中国8月の経済指標は強い結果となった。鉱工業生産=前年比10.4%(予想9.9% 前回9.7%)、小売売上高=前年比13.4%(予想13.3% 前回13.2%)、固定資産投資=年初来前年比20.3%(予想20.2% 前回20.1%)

シリア

◎ファビウス仏外相=シリアに化学兵器の放棄を求める決議案を国連安保理に提出

◎ムアレム・シリア外相(ロシア国営テレビ)=シリア政府は、ロシアが提案した、化学兵器の引き渡しと化学兵器禁止条約加盟案を順守する用意がある

◎民主・共和両党の上院議員=シリア化学兵器の国連管理に時間的猶予を与えるよう決議案修正に着手

◎国連安全保障理事会=開催を要請したロシアが取り下げ緊急非公開会議の開催を中止

◎カーニー・ホワイトハウス報道官= 米英仏の3カ国首脳は、シリア政府による化学兵器使用疑惑をめぐる問題を外交手段を通して解決する意向を持っている

◎カーニー・ホワイトハウス報道官= オバマ米大統領は、米国が軍事介入に踏み切る構えを見せていたことがシリアに圧力をかけ、ロシアの提案につながり、軍事介入計画が外交的解決の可能性を導き出した

◎米財務省=シリア問題に関し、12日にジュネーブで米ロ外相会談を実施

その他

◎新興国の金融市場は落ち着きを取り戻す=インド株は上昇し、USDINRでルピーは2週間ぶりの高値を更新

◎S&P=アルゼンチンの格付けを「B-」→「CCC」に引き下げを発表

2013年9月10日火曜日

9月10日(火曜)アジア・欧州市場の動き(午後8時30分現在)

9月10日(火曜)アジア・欧州市場の動き(午後8時30分現在)

***ポイント***

⇒ 遅ればせながら円売り全開

⇒ ドルは複雑、AUD+NZD+CADでドル安、JPY+EUR+CHFでドル高、GBP動けず。

⇒ 対シリアへの平和的な解決策を模索中。

⇒ 米議会の対シリア軍事攻撃で反対論も多いが、審議の結果待ち。

⇒ 新興国の金融市場は落ち着きを取り戻し上昇へ。

⇒ 9月18日のFOMCでQE3の縮小との予想は消えず。

USDJPY

3拍子揃った円売り材料、①オリンピック東京開催の経済的波及効果と、安倍首相の高い信頼感、②日本のGDP2期連続大幅上昇で、消費増税の実施期待が強まり、安倍首相は経済政策パッケージの取りまとめに動く、③日本株高に、円売り圧力が続く。

USDJPY、100円、100.20円のバリアを超え、100.50円、100.85円、101.50円のどこかで引っかかるのだろう。

GBPJPYは157.36円まで上昇。2013年5月の高値156.76円を超え、2009年6月の162.57円を超え、2009年8月高値163.06円、2008年11月の高値163.33円がターゲットに入り、AUDJPYは、93.10円台まで上昇。2013年7月の高値93.07円を超えた。結果、いつ、ムードの円売り(投機的)から、実需の円売り(資本の動き)へと変化するのか? そうなれば、101.50円も楽に超えてくるのだが。シリア国連調査結果+FOMC待ちかな?

EURUSD

投機筋の視野に入らず、興味はクロスだけ。EURGBPは下落傾向変わらず0.8400をクリアに割り込むと更なる下落へ。EURAUDも下落傾向変わらず、EURJPYだけがかろうじて上昇傾向。EURUSDはコアのレンジ1.3100~1.3300から、1.3200~1.3400に嵩上げを期待しているが・・・。しかし、EURUSDは、どうもクロスでEUR売りが続き、先週金曜日と欧州市場の開始直後に上値トライで1.33台を試せず、1.3220台まで下落。これらからの米国市場待ち。

AUDUSD、中国経済もなんとか底に足がついた感じ。新興国の金融市場混乱も目先は安泰。米金融緩和策の縮小のビック・テーマが残っているが、資産買入枠の100億ドル削減は、徐々に市場に織り込まれつつある。そして、豪州経済指標は予想を上回り、中国経済指標も予想を上回り、豪政権交代に景気回復期待が強まる。期待感は、ダブルボトム達成。今後は、0.9100台を底値に、方向性は0.9400までのレンジを期待。ただし、シリア情勢の悪い方向への急変と、FOMCの資産買い入れの縮小決定(IF)後の変動だけは注意い。

EURO STOXX 50は大幅上昇、2816.13(+47.55+1.70%)

豪S&P/ASX200は上昇、(5201.17+19.70+0.38%)

日経平均株価は大幅上昇、(14,423.36+218.13+1.54%)

香港ハンセンは上昇、(22,976.65+226.00+0.99%)

上海総合指数は大幅上昇、(2,237.98+25.46+1.15%)

***ポイント***

⇒ 遅ればせながら円売り全開

⇒ ドルは複雑、AUD+NZD+CADでドル安、JPY+EUR+CHFでドル高、GBP動けず。

⇒ 対シリアへの平和的な解決策を模索中。

⇒ 米議会の対シリア軍事攻撃で反対論も多いが、審議の結果待ち。

⇒ 新興国の金融市場は落ち着きを取り戻し上昇へ。

⇒ 9月18日のFOMCでQE3の縮小との予想は消えず。

USDJPY

3拍子揃った円売り材料、①オリンピック東京開催の経済的波及効果と、安倍首相の高い信頼感、②日本のGDP2期連続大幅上昇で、消費増税の実施期待が強まり、安倍首相は経済政策パッケージの取りまとめに動く、③日本株高に、円売り圧力が続く。

USDJPY、100円、100.20円のバリアを超え、100.50円、100.85円、101.50円のどこかで引っかかるのだろう。

GBPJPYは157.36円まで上昇。2013年5月の高値156.76円を超え、2009年6月の162.57円を超え、2009年8月高値163.06円、2008年11月の高値163.33円がターゲットに入り、AUDJPYは、93.10円台まで上昇。2013年7月の高値93.07円を超えた。結果、いつ、ムードの円売り(投機的)から、実需の円売り(資本の動き)へと変化するのか? そうなれば、101.50円も楽に超えてくるのだが。シリア国連調査結果+FOMC待ちかな?

EURUSD

投機筋の視野に入らず、興味はクロスだけ。EURGBPは下落傾向変わらず0.8400をクリアに割り込むと更なる下落へ。EURAUDも下落傾向変わらず、EURJPYだけがかろうじて上昇傾向。EURUSDはコアのレンジ1.3100~1.3300から、1.3200~1.3400に嵩上げを期待しているが・・・。しかし、EURUSDは、どうもクロスでEUR売りが続き、先週金曜日と欧州市場の開始直後に上値トライで1.33台を試せず、1.3220台まで下落。これらからの米国市場待ち。

AUDUSD、中国経済もなんとか底に足がついた感じ。新興国の金融市場混乱も目先は安泰。米金融緩和策の縮小のビック・テーマが残っているが、資産買入枠の100億ドル削減は、徐々に市場に織り込まれつつある。そして、豪州経済指標は予想を上回り、中国経済指標も予想を上回り、豪政権交代に景気回復期待が強まる。期待感は、ダブルボトム達成。今後は、0.9100台を底値に、方向性は0.9400までのレンジを期待。ただし、シリア情勢の悪い方向への急変と、FOMCの資産買い入れの縮小決定(IF)後の変動だけは注意い。

EURO STOXX 50は大幅上昇、2816.13(+47.55+1.70%)

豪S&P/ASX200は上昇、(5201.17+19.70+0.38%)

日経平均株価は大幅上昇、(14,423.36+218.13+1.54%)

香港ハンセンは上昇、(22,976.65+226.00+0.99%)

上海総合指数は大幅上昇、(2,237.98+25.46+1.15%)

9月10日(月曜)今日の為替相場見通し

9月10日(月曜)今日の為替相場見通し

***ポイント*****

※ シリアへの軍事行動の回避でロシアの提案の行方と、米議会の動き

※ オバマ米大統領は米国民へ向けシリアに関して演説(9月10日)

⇒ USDJPY、週明け月曜日、昨日は期待外れの100円台からの下落。しかし、潜在的な円売り材料は少ないどころが強まっている。後は、資本・実需の円売りがついてくるだけだが、USDJPYストレートではパワー不足。AUDJPY&EURJPYを中心としたクロスの円売りを期待し、これが火付け役。まずは、目指せ100円台定着。

⇒ EURUSD、1.3100がボトム。ECBは現行の金融政策を継続、南欧諸国の経済指標は若干回復、センチメントでは、ユーロ圏経済の悪化再燃の懸念はなし。1.3200~1.3400のレンジへ嵩上げを期待。注意点は、EURGBP=0.8400割れ定着のリスクがあり、EURGBPの売り+EURJPYの買いも? 結果、GBPJPYの買い? もうすぐ上抜けしそうな雰囲気。

⇒ AUDUSD、まだまだ不安ながら、中国経済もなんとか底に足がついた感じ。新興国の金融市場混乱も、目先は安泰。米金融緩和策の縮小のビック・テーマが残っているが、資産買入枠の100億ドル削減は、徐々に市場に織り込まれつつある。そして、豪州の政権交代に伴う経済の立て直し期待感と、今日の分を含め、最近の経済指標の改善に、期待感は、ダブルボトム達成。今後は、0.9100~0.9400のレンジを期待。ただし、シリア情勢の悪い方向への急変と、FOMCの資産買い入れの縮小決定(IF)後の変動だけは注意い。

今後直面するテーマと材料

※ FOMCでQE3縮小の可能性は消えず(9月18日)

※ 日本の強い4-6月期GDP3.8%と、日本株高と、2020年東京オリンピック開催決定の今後の影響

※ 緊迫のエジプト情勢

※ イタリア政局の混迷

※ 米連邦債務引き上げ問題(10月半ばにデフォルトの恐れ)

※ 米国債の利回り上昇

※ 法裁判所判断の欧州安定メカニズム(ESM)と新財政協定の合憲性判断を発表(9月12日)

※ 米8月の消費者物価(9月17日)

※ ドイツ連邦議会選挙(9月22日)

※ ギリシャ第3次支援の有無、

※ 次期FRB議長にサマーズ氏有力

金融政策

※ NZ中銀理事会(9月12日)

※ 豪中銀理事会議事録(9月17日)

※ BOE・MPC議事録(9月18日)

※ FOMC(9月18日)

***ポイント*****

※ シリアへの軍事行動の回避でロシアの提案の行方と、米議会の動き

※ オバマ米大統領は米国民へ向けシリアに関して演説(9月10日)

⇒ USDJPY、週明け月曜日、昨日は期待外れの100円台からの下落。しかし、潜在的な円売り材料は少ないどころが強まっている。後は、資本・実需の円売りがついてくるだけだが、USDJPYストレートではパワー不足。AUDJPY&EURJPYを中心としたクロスの円売りを期待し、これが火付け役。まずは、目指せ100円台定着。

⇒ EURUSD、1.3100がボトム。ECBは現行の金融政策を継続、南欧諸国の経済指標は若干回復、センチメントでは、ユーロ圏経済の悪化再燃の懸念はなし。1.3200~1.3400のレンジへ嵩上げを期待。注意点は、EURGBP=0.8400割れ定着のリスクがあり、EURGBPの売り+EURJPYの買いも? 結果、GBPJPYの買い? もうすぐ上抜けしそうな雰囲気。

⇒ AUDUSD、まだまだ不安ながら、中国経済もなんとか底に足がついた感じ。新興国の金融市場混乱も、目先は安泰。米金融緩和策の縮小のビック・テーマが残っているが、資産買入枠の100億ドル削減は、徐々に市場に織り込まれつつある。そして、豪州の政権交代に伴う経済の立て直し期待感と、今日の分を含め、最近の経済指標の改善に、期待感は、ダブルボトム達成。今後は、0.9100~0.9400のレンジを期待。ただし、シリア情勢の悪い方向への急変と、FOMCの資産買い入れの縮小決定(IF)後の変動だけは注意い。

今後直面するテーマと材料

※ FOMCでQE3縮小の可能性は消えず(9月18日)

※ 日本の強い4-6月期GDP3.8%と、日本株高と、2020年東京オリンピック開催決定の今後の影響

※ 緊迫のエジプト情勢

※ イタリア政局の混迷

※ 米連邦債務引き上げ問題(10月半ばにデフォルトの恐れ)

※ 米国債の利回り上昇

※ 法裁判所判断の欧州安定メカニズム(ESM)と新財政協定の合憲性判断を発表(9月12日)

※ 米8月の消費者物価(9月17日)

※ ドイツ連邦議会選挙(9月22日)

※ ギリシャ第3次支援の有無、

※ 次期FRB議長にサマーズ氏有力

金融政策

※ NZ中銀理事会(9月12日)

※ 豪中銀理事会議事録(9月17日)

※ BOE・MPC議事録(9月18日)

※ FOMC(9月18日)

9月10日、9月9日(月曜)海外市場の動き

9月10日、9月9日(月曜)海外市場の動き

先週金曜日の、米非農業部門雇用者数のサプライズの余波が残る週明け。シリアを巡る動きが活発化し、米議会の審議待ちで、シリアへの軍事行動回避の動きは不透明。

⇒ シリアへの軍事行動で回避の期待感が強まる。ロシアが化学兵器を国連管理下へと提案、シリア歓迎の意向、米国は精査。

⇒ シリア軍事介入で米議会が本格審議。先行きは不透明。

⇒ シリアへの軍事行動の動きに、米国は連邦政府債務上限引き上げもできず、次期FRB議長の指名もできずで、FRBもFOMCでQE3の縮小の見通しも不透明。

⇒ 東京オリンピック開催決定、4-6月期GDPは上昇修正、日本株大幅上昇。しかし、USDJPY100円台維持できず。

⇒ 中国の輸出が前年比7.2%と大幅に伸び、輸入は減少。

⇒ 豪6年ぶりに政権交代。次期首相に自由党のアボット党首は、炭素税、鉱物資源勢の撤廃、法人税引き下げを公約。中国の経済指標も強く、AUD買いが続く。

USDJPY

2020年のオリンピックに東京開催が決定(9月8日)、日本4-6月期のGDPは前期比年率3.8%(予想3.9% 第1次速報2.6%)とほぼ予想通りに上方改定され、日経平均株価+344.42+2.48%と大幅上昇し、消費増税実施の可能性が非常に高まり、全てが円安材料。朝方は、一時100.10円まで上昇したが、これらを事前予想した投機筋の利食い売り+実需筋のドル売りや、米シリアへの軍事介の不透明感が強く有事の買いの思惑も消えず。USDJPY100円台は重く、円高へ方向転換し、一時99.40円を割り込むが、シリアへの軍事行動で回避の期待感が強まり、先週終値の99.10円を割り込むことはできず、円安傾向が続く。

EURUSD

先週末の米雇用統計のサプライズの流れが続く。アジア市場や欧州市場の前半は、発表後の高値でも超えられず、1.3170を中心にした極狭いレンジで取引が続いたが、欧州市場に入りECBフィキシングを境に1.3200をようやく上回った。米国市場に入っても底堅く推移し、オプションカット後には1.3220~30のバリアを抜け、ストップの買いが始まり、シリアへの軍事行動で回避の期待感が強まりロンドンフィキシングでは1.3280まで上昇、8月30日の高値を更新して終了。

AUDUSD

豪州が6年ぶりに政権が交代し、次期首相に自由党のアボット党首が就任。景気低迷の要因となっていた、炭素税、鉱物資源勢を撤廃し、法人税引き下げを公約としており、中国の貿易収支の輸出増に、AUD買いの材料と思われる。早朝は、前週末終値からギャップを空け、AUD高からスタートした。事前予想もあり織り込み済みなのか買いは緩慢で、0.9170を底値に緩やかな上昇し、0.9220台を超える。米国市場に入り、米株価は堅調に推移し、シリアへの軍事行動で回避の期待感が強まり、0.9240台へ上昇。

USDJPY+0.48%

EURUSD+0.60%

AUDUSD+0.51%

NZDUSD+0.21%

GBPUSD+0.41%

USDCAD-0.36%

EURJPY+1.07%

GBPJPY+0.91%

AUDJPY+0.98%

NZDJPY+0.66%

CADJPY+0.84%

WTI-1.20%

GOLD-0.41%

VIX-1.39%

ダウ工業平均株価は上昇、15063.12(+140.62+0.94%)

EURO STOXX 50は小幅下落、2798.31(-5.11-0.18%)

豪S&P/ASX200は上昇、5181.47(+36.48+0.71%)

日経平均株価は大幅上昇、14,205.23(+344.42+2.48%)

香港ハンセンは上昇、22,750.65(+129.43+0.57%)

上海総合指数は小幅上昇、2,212.52(+72.53+3.39%)

米国発の材料

◎ブルームバーグのエコノミスト調査(米雇用統計後)=9月のFOMCで債券買入枠850億ドル→750億ドルに縮小を予想(米国債の購入額を月450億ドル→350億ドル、住宅ローン担保証券(MBS)購入を月400億ドルで維持◎米雇用統計の悪化にもかかわらず、QE3縮小の期待が強くドル買い材料◎FRBは金融緩和策の出口戦略で、新たな政策ツールの導入を検討=リバースレポの導入を検討、リバースレポ金利が公式な借り入れコストの事実上の下限となり、その結果FF金利は象徴的存在になる可能性

◎シリアへの軍事介入の議会の承認は9月12、13日に採決を終えると思われ、それまでは、連邦政府債務上限引き上げ、FOMCでの資産購入プログラム縮小、次期FRB議長の指名、など先送りされる見通し

◎ケリー米国務長官=シリアが化学兵器を全て差し出せば攻撃を回避できる

◎ウィリアムズSF連銀総裁=債券買い入れの年内縮小開始、来年終了を100%支持しているが、9月のFOMCで縮小開始するかは未定

欧州発の材料

◎メルケル独首相=ギリシャ、ユーロ圏の経済は初めての回復の兆候が見られる。 ユーロ圏共同債や償還基金の案を否定

日本発の材料

◎2020年のオリンピックに東京開催が決定(9月8日)=インフラ整備と観光収入の増加が見込まれ、幅広い経済効果が期待できる。株高=円安の動きが予想される。

◎日本4-6月期のGDP・第2次速報値は、 ほぼ予想通りで、消費が好調で設備投資が6四半期ぶりにプラスへ転換し、消費増税実施の可能性が高まる=前期比0.9%(予想1.0%、第1次速報値 0.6% 1-3月期)、前期比年率3.8%(予想3.9% 第1次速報2.6% 1-3月期4.1%)

英国発の材料

◎オズボーン英財務相=財政再建が功を奏し、最近の経済指標は、広範囲で持続的回復の兆候が出始め、英国は難局を脱しつつある。 BOEのフォワードガイダンスは国債利回りの上昇を抑制

豪州発の材料

◎豪6年ぶりに政権交代(9月7日総選挙)=野党・保守連合が過半数を獲得し大勝。次期首相に自由党のアボット党首が就任。⇒ 炭素税、鉱物資源勢の撤廃、法人税引き下げを公約としており、AUD買い材料。

中国発の材料

◎中国8月の貿易収支は、輸出が前月と予想を大幅に上回る伸びに、中国の経済見通しが上向く=286億ドル(予想200億ドル 7月178億ドル)、輸出=前年同月比7.2%(予想5.5% 前回5.1%)、輸入=前年同月比7.0%(予想11.3% 前回10.9%)⇒ AUD買い材料。

◎中国8月の消費者物価指数は、前年比は前回より若干低下し予想と同じ=前月比0.5%(予想0.4% 前回0.1%)、前年比2.6%(予想2.6% 前回2.7%)

シリア発の材料

◎シリアへの軍事行動で回避の期待感が強まる

◎オランド仏大統領=米議会は12、13日に採決を終え、週末には国連調査団の報告を受け取り、決断が下される

◎ラブロフ・ロシア外相はシリアに化学兵器を国連管理下に置きことを提案=ムアレム・シリア外相が歓迎する意向を示し、米国は精査する方針を示した

◎国連=ロシアの提案を受け、シリアに化学兵器を禁止する国際協定にかめいすることを提案

◎ケリー米国務長官=アサド大統領がすべての化学兵器を来週中に国際社会に引き渡せば、攻撃を回避できる

2013年9月9日月曜日

9月9日(月曜)アジア・欧州市場の動き(午後9時現在)

9月9日(月曜)アジア・欧州市場の動き(午後9時現在)

***ポイント***

⇒ 東京オリンピック開催決定、4-6月期GDPは上昇修正、日本株大幅上昇。

⇒ 中国の輸出が前年比7.2%と大幅に伸び、輸入は減少。

⇒ シリアへの軍事介入の是非をめぐり、米議会の審議が開催され、米議会は12、13日に採決を終えると思われ、週末には国連調査団の報告を受け取り、決断が下される。

⇒ シリアの動きがはっきりするまでは、米国は連邦政府債務上限引き上げもできず、次期FRB議長の指名もできずで、FRBもFOMCでQE3の縮小が本当にできるのだろうか?

⇒ 豪6年ぶりに政権交代(9月7日総選挙)。次期首相に自由党のアボット党首は、炭素税、鉱物資源勢の撤廃、法人税引き下げを公約としている。

USDJPY

2020年のオリンピックに東京開催が決定(9月8日)、日本4-6月期のGDPは前期比年率3.8%(予想3.9% 第1次速報2.6%)とほぼ予想通りに上方改定され、日経平均株価+344.42+2.48%と大幅上昇し、消費増税実施の可能性が非常に高まり、全てが円安材料。朝方は、一時100.10円まで上昇したが、これらを事前予想した投機筋の利食い売り+実需筋のドル売りや、米シリアへの軍事介の不透明感が強く有事の買いの思惑も消えず。USDJPY100円台は重く、円高へ方向転換し、一時99.40円を割り込む。

結論、円売り材料が全て否定されるわけでもなく、先週終値の99.10円を割り込むまでは、円安傾向が続くと考えるが、円売りの好材料にも100円台を定着できない状態では、積極的に高値を追って買うことも躊躇われる。

EURUSD

先週末の米雇用統計のサプライズの流れが続く。アジア市場や欧州市場の前半は、発表後の高値でも超えられず、1.3170を中心にした極狭いレンジで取引が続いたが、欧州市場に入りECBフィキシングを境に1.3200をようやく上回った。

結論、1.3200台定着できるかでポイントとなっており、現状ではブル方向の動きが続いているが、シリア軍事介入の有無で結論が不透明で、投機筋が大きく一方向にポジションを傾けにくい。

AUDUSD

豪州が6年ぶりに政権が交代し、次期首相に自由党のアボット党首が就任。景気低迷の要因となっていた、炭素税、鉱物資源勢を撤廃し、法人税引き下げを公約としており、中国の貿易収支の輸出増に、AUD買いの材料と思われる。早朝は、前週末終値からギャップを空け、AUD高からスタートした。しかし、シリア軍事介入の有無で結論が不透明で、AUD買いの動きは緩慢で、0.9170を底値に緩やかな上昇にとどまっている。

結論、0.9200を維持できるか? この水運を上回り推移できれば緩やかなAUD買いが期待できるが、0.9150を割り込むとストップが多いように思われる。

EURO STOXX 50は小幅下落、2,792.73(-10.69-0.38%)

豪S&P/ASX200は上昇、5181.47(+36.48+0.71%)

日経平均株価は大幅上昇、14,205.23(+344.42+2.48%)

香港ハンセンは上昇、22,750.65(+129.43+0.57%)

上海総合指数は小幅上昇、2,212.52(+72.53+3.39%)

***ポイント***

⇒ 東京オリンピック開催決定、4-6月期GDPは上昇修正、日本株大幅上昇。

⇒ 中国の輸出が前年比7.2%と大幅に伸び、輸入は減少。

⇒ シリアへの軍事介入の是非をめぐり、米議会の審議が開催され、米議会は12、13日に採決を終えると思われ、週末には国連調査団の報告を受け取り、決断が下される。

⇒ シリアの動きがはっきりするまでは、米国は連邦政府債務上限引き上げもできず、次期FRB議長の指名もできずで、FRBもFOMCでQE3の縮小が本当にできるのだろうか?

⇒ 豪6年ぶりに政権交代(9月7日総選挙)。次期首相に自由党のアボット党首は、炭素税、鉱物資源勢の撤廃、法人税引き下げを公約としている。

USDJPY

2020年のオリンピックに東京開催が決定(9月8日)、日本4-6月期のGDPは前期比年率3.8%(予想3.9% 第1次速報2.6%)とほぼ予想通りに上方改定され、日経平均株価+344.42+2.48%と大幅上昇し、消費増税実施の可能性が非常に高まり、全てが円安材料。朝方は、一時100.10円まで上昇したが、これらを事前予想した投機筋の利食い売り+実需筋のドル売りや、米シリアへの軍事介の不透明感が強く有事の買いの思惑も消えず。USDJPY100円台は重く、円高へ方向転換し、一時99.40円を割り込む。

結論、円売り材料が全て否定されるわけでもなく、先週終値の99.10円を割り込むまでは、円安傾向が続くと考えるが、円売りの好材料にも100円台を定着できない状態では、積極的に高値を追って買うことも躊躇われる。

EURUSD

先週末の米雇用統計のサプライズの流れが続く。アジア市場や欧州市場の前半は、発表後の高値でも超えられず、1.3170を中心にした極狭いレンジで取引が続いたが、欧州市場に入りECBフィキシングを境に1.3200をようやく上回った。

結論、1.3200台定着できるかでポイントとなっており、現状ではブル方向の動きが続いているが、シリア軍事介入の有無で結論が不透明で、投機筋が大きく一方向にポジションを傾けにくい。

AUDUSD

豪州が6年ぶりに政権が交代し、次期首相に自由党のアボット党首が就任。景気低迷の要因となっていた、炭素税、鉱物資源勢を撤廃し、法人税引き下げを公約としており、中国の貿易収支の輸出増に、AUD買いの材料と思われる。早朝は、前週末終値からギャップを空け、AUD高からスタートした。しかし、シリア軍事介入の有無で結論が不透明で、AUD買いの動きは緩慢で、0.9170を底値に緩やかな上昇にとどまっている。

結論、0.9200を維持できるか? この水運を上回り推移できれば緩やかなAUD買いが期待できるが、0.9150を割り込むとストップが多いように思われる。

EURO STOXX 50は小幅下落、2,792.73(-10.69-0.38%)

豪S&P/ASX200は上昇、5181.47(+36.48+0.71%)

日経平均株価は大幅上昇、14,205.23(+344.42+2.48%)

香港ハンセンは上昇、22,750.65(+129.43+0.57%)

上海総合指数は小幅上昇、2,212.52(+72.53+3.39%)

2013年9月8日日曜日

来週、9月9日の週の為替相場では?

来週、9月9日の週の為替相場では?

週末の動きから、ドル買い材料+円売り材料+AUD買い材料。

9月6日の米雇用統計で、予想外に弱い非農業部門雇用者数のサプライズがあり、ドル売りへと変化したが、それでも、9月18日のFOMCでQE3の縮小を予想する米エコノミストは多い。米雇用統計後に実施したブルームバーグのエコノミスト調査では、9月のFOMCで債券買入枠850億ドル→750億ドルに縮小を予想(米国債の購入額を月450億ドル→350億ドル、住宅ローン担保証券(MBS)購入を月400億ドルで維持)している。

⇒ ドル買い材料。

2020年のオリンピックに東京開催が決定(9月8日)=インフラ整備と観光収入の増加が見込まれ、幅広い経済効果が期待できる。

⇒ 株高=円安材料

豪6年ぶりに政権交代(9月7日総選挙)=野党・保守連合が過半数を獲得し大勝。次期首相に自由党のアボット党首が就任。

⇒ 炭素税、鉱物資源勢の撤廃、法人税引き下げを公約としており、AUD買い材料。

9月8日に発表された中国8月の貿易収支は、=286億ドル(予想200億ドル 7月178億ドル)、輸出=前年同月比7.2%(予想5.5% 前回5.1%)、輸入=前年同月比7.0%(予想11.3% 前回10.9%)

⇒ 輸出が前月と予想を大幅に上回る伸びに、中国の経済見通しが上向き、AUD買い材料。

今週の注目材料

9月9日(月曜)

※日本の4-6月期 GDP・第2次速報値は、第1次から大幅な上方修正が予想され、東京オリンピック開催決定と合わせ、強い数字に消費増税決定の可能性が高まる。(前期比予想1.0%、前回0.6%、前期比年率予想3.9% 前回2.6%)

※中国の消費者物価、インフレ傾向が強まることが予想される。(前月比予想0.4% 前回0.1%)

9月10日(火曜)

※(日本時間10日) 米連邦議会は夏季休会を終え再開し、対シリア軍事攻撃で本格的な論戦が始まる。

9月12日(木曜)

※NZ中銀金融政策発表、政策金利2.5%の据え置きが予想されている。

※豪雇用統計、失業率の悪化が予想されているが、若干の悪化は既に織り込み済み(予想5.8% 前回5.7%、就業者増減=予想 前回-10200人)

※ドラギECB総裁講演

※新規失業保険申請件数(予想 前回32.3万件)

9月13日

※小売売上高(前月比予想0.4% 前回0.2%、除く自動車前月比予想0.3% 前回0.5%)

※ミシガン大学消費者信頼感指数・速報値(予想82.0 前回82.1)

週末の動きから、ドル買い材料+円売り材料+AUD買い材料。

9月6日の米雇用統計で、予想外に弱い非農業部門雇用者数のサプライズがあり、ドル売りへと変化したが、それでも、9月18日のFOMCでQE3の縮小を予想する米エコノミストは多い。米雇用統計後に実施したブルームバーグのエコノミスト調査では、9月のFOMCで債券買入枠850億ドル→750億ドルに縮小を予想(米国債の購入額を月450億ドル→350億ドル、住宅ローン担保証券(MBS)購入を月400億ドルで維持)している。

⇒ ドル買い材料。

2020年のオリンピックに東京開催が決定(9月8日)=インフラ整備と観光収入の増加が見込まれ、幅広い経済効果が期待できる。

⇒ 株高=円安材料

豪6年ぶりに政権交代(9月7日総選挙)=野党・保守連合が過半数を獲得し大勝。次期首相に自由党のアボット党首が就任。

⇒ 炭素税、鉱物資源勢の撤廃、法人税引き下げを公約としており、AUD買い材料。

9月8日に発表された中国8月の貿易収支は、=286億ドル(予想200億ドル 7月178億ドル)、輸出=前年同月比7.2%(予想5.5% 前回5.1%)、輸入=前年同月比7.0%(予想11.3% 前回10.9%)

⇒ 輸出が前月と予想を大幅に上回る伸びに、中国の経済見通しが上向き、AUD買い材料。

今週の注目材料

9月9日(月曜)

※日本の4-6月期 GDP・第2次速報値は、第1次から大幅な上方修正が予想され、東京オリンピック開催決定と合わせ、強い数字に消費増税決定の可能性が高まる。(前期比予想1.0%、前回0.6%、前期比年率予想3.9% 前回2.6%)

※中国の消費者物価、インフレ傾向が強まることが予想される。(前月比予想0.4% 前回0.1%)

9月10日(火曜)

※(日本時間10日) 米連邦議会は夏季休会を終え再開し、対シリア軍事攻撃で本格的な論戦が始まる。

※オバマ米大統領は米国民へ向けシリアに関して演説

※中国 小売売上高、中国の景気回復が期待されており、一部にはGDPの上方修正期待感も高まっている(前年比予想13.3% 前回13.2%)9月12日(木曜)

※NZ中銀金融政策発表、政策金利2.5%の据え置きが予想されている。

※豪雇用統計、失業率の悪化が予想されているが、若干の悪化は既に織り込み済み(予想5.8% 前回5.7%、就業者増減=予想 前回-10200人)

※ドラギECB総裁講演

※新規失業保険申請件数(予想 前回32.3万件)

9月13日

※小売売上高(前月比予想0.4% 前回0.2%、除く自動車前月比予想0.3% 前回0.5%)

※ミシガン大学消費者信頼感指数・速報値(予想82.0 前回82.1)

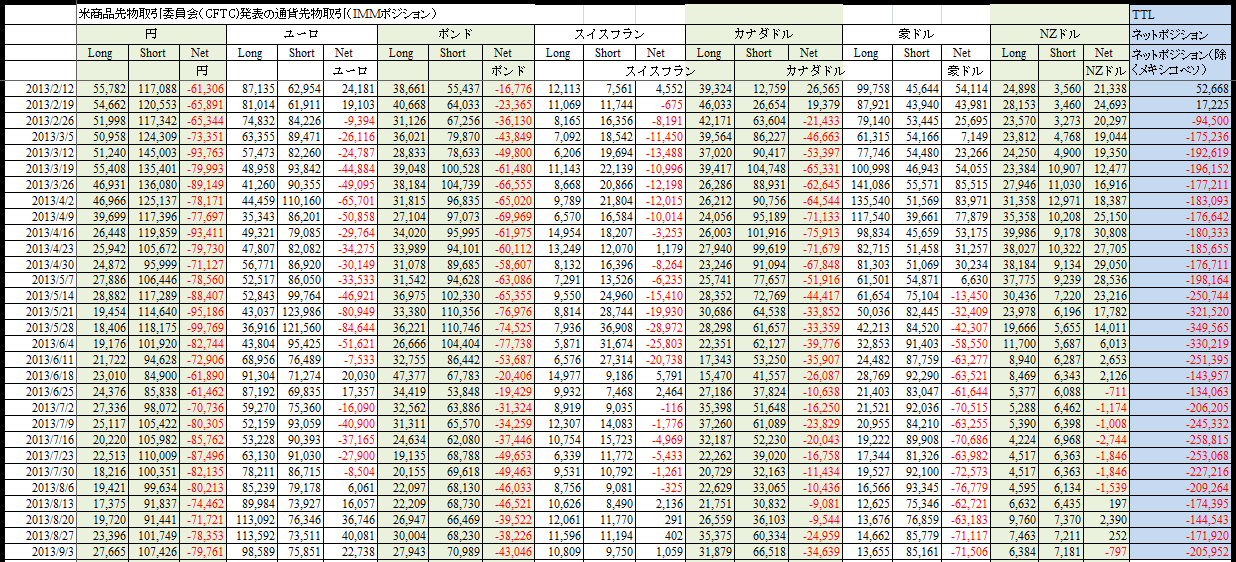

CFTCが発表した、9月3日付けの通貨先物取引(IMMポジション)では、8月6日の水準近くまでドルのロングポジションが拡大した。

CFTCが発表した、9月3日付けの通貨先物取引(IMMポジション)では、8月6日の水準近くまでドルのロングポジションが拡大した。

円や豪ドルのショートポジションは微増、ポンドとカナダドルのショートポジションは拡大し、ユーロのロングポジションは大幅に減少、NZドルはロングから小幅ながらショートへと変化した。

逆に、スイスフランのロングポジションは微増し、メキシコドルを除くトータルでは、前週の-171,920→-205,952と通貨のショートポジションが拡大(ドルロングが増加)し、8月6日の-209,264の水準近くとなった。

9月3日(火曜)は、ベイナー米共和党下院議長が「シリアへの軍事介入を支持」、米軍事行動の可能性が高まり、イスラエルのミサイル発射実験に市場が翻弄された日にも当たる。また、9月2日(月曜日)は米国市場はレーバーデーで休日で3連休となり、投機ポジションの調整が進んでいた可能性も高い。

円や豪ドルのショートポジションは微増、ポンドとカナダドルのショートポジションは拡大し、ユーロのロングポジションは大幅に減少、NZドルはロングから小幅ながらショートへと変化した。

逆に、スイスフランのロングポジションは微増し、メキシコドルを除くトータルでは、前週の-171,920→-205,952と通貨のショートポジションが拡大(ドルロングが増加)し、8月6日の-209,264の水準近くとなった。

9月3日(火曜)は、ベイナー米共和党下院議長が「シリアへの軍事介入を支持」、米軍事行動の可能性が高まり、イスラエルのミサイル発射実験に市場が翻弄された日にも当たる。また、9月2日(月曜日)は米国市場はレーバーデーで休日で3連休となり、投機ポジションの調整が進んでいた可能性も高い。

登録:

コメント (Atom)