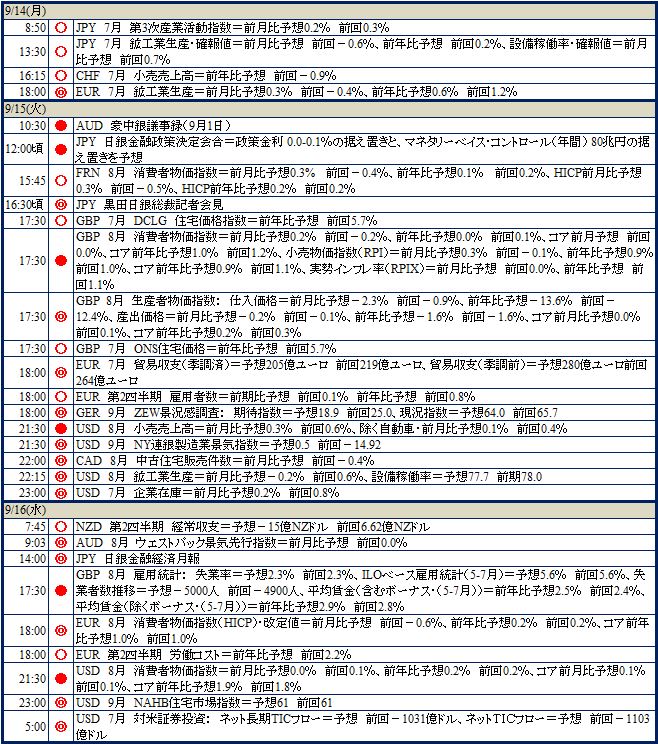

今週の為替相場を考える(9月14日~18日)

相変わらず、中国と新興市場国の景気鈍化、米国の利上げとその時期は、株・債権・為替市場においてもっとも重要なテーマとなっている。

連休明けの中国株と人民元は予想外に健闘しているとは言え、中国政府の経済・株価対策や、為替の市場介入の関与によるところも大きく、実態はどうなのか? 真実が見えてこない。

FOMCは、政策金利のFFレートを0.25%引き上げ0.5%を見込む動きがやや優勢となっているが、利上げと据え置きとの予想差は拮抗しており、どちらに転んでも株式・債権・為替市場へのインパクトは大きいと思われる。

どちらに転んだとしても、米国と他の主要国では、金融政策の方向性に大きな差があり、結果としてドルにとって有利な状況が続いている。ECBはすでにQEの継続など追加緩和の可能性を表明しており、NZ中銀は政策金利を引き下げ、さらなる利下げの可能性をも示唆した。

豪中銀やカナダ中銀は金利を据え置いてはいるも、今後の中国経済や商品価格の行方などで緩和を継続する可能性があり、利上げを考える状況にはなく、日本は根強い追加緩和期待が続いている。

BOEだけは唯一、利上げの可能性を秘めている。米利上げ結果を見極めてから判断したいのか、 それとも、EU離脱をめぐる国民投票の影がGBP買いを抑制しているのかは不明で、金融政策委員会では8対1から利上げ支持者は増えてこない。

※※※※※※※※※※※※※

ドル相場

17日のFOMCで利上げ開始の有無にかかわらず、中期的なドル高の流れは変わらないとみている。

直近では利下げ期待が膨らむも、利上げと据え置きとの予想差は拮抗しており、どちらに転んでも株式・債権・為替市場へのインパクトは避けられそうにない状況に置かれている。

中国と新興市場国の金融市場は小康状態を維持する中、17日のFOMCでは、歴史的な利上げを決定する可能性を考えざるを得えない反面、10月、12月に先送りされる可能性や、来年にずれ込む可能性を意識しなければならないという、厄介な状況が続いている。

ドル相場は、利上げを決定すればなおさらで、今回は利上げの有無にかかわらず、国際商品関連の影響が強い通貨弱く、ドル高の流れが続きそうである。

EURUSD 予想1.1100~1.1500

FOMCの結果待ちながら、1.110をボトムにし、シブトイとでもいうのか、底堅いとでもいうのか? 9月3日のECB理事会やドラギECB総裁の記者会見でQEの延長や追加緩和の可能性が示されたから以降も、EURUSDは1.1100割れをボトムに逆に1.13台まで上昇、EURJPYも132円台から137円を目指す動きへと底堅い。FOMCの結果で動きは異なるも、1.12台をボトムに1.15台を試す動きも。

GBPUSD 予想1.5300~1.5550

米国に次ぎ、利上げ開始期待が持てるポンド。今回のFOMCでどのような結果になるかによっても異なるが、米利上げ決定後の底値は買いになる可能性があると考えたい。逆に政策金利を据え置けば、英小売売上高待ちで、中期的には1.5200~1.5800のレンジに入り、1.6000を超えたら新たな展開へ。

AUDUSD 予想0.6900~0.7200

FOMCの結果待ちで、動き難い状況が続いている。それを除けば、中国経済の影響は強い中、中国株・人民元は目先落ち着きを取り戻し、追加緩和の声も強まらず、最近のAUDは予想外に底堅い。FOMCで利上げがなければ、0.7150~0.7200の上値を試すと考えたい。

USDJPY 予想118.50~121.50

FOMCの結果待ちながら、後の反応を考えると動きは複雑。米利上げ=株安=新興市場国の混乱=円高? これでいいのであろうか? 金利差からは、米利上げ=日米金利差拡大=円安? 最近は株価連動の円相場だけに、前者の影響がより強そうだが、日銀の追加緩和期待も払拭されず、円安の目は消えず。122円台の定着が、さらなる円安相場の始まりと考えたい。