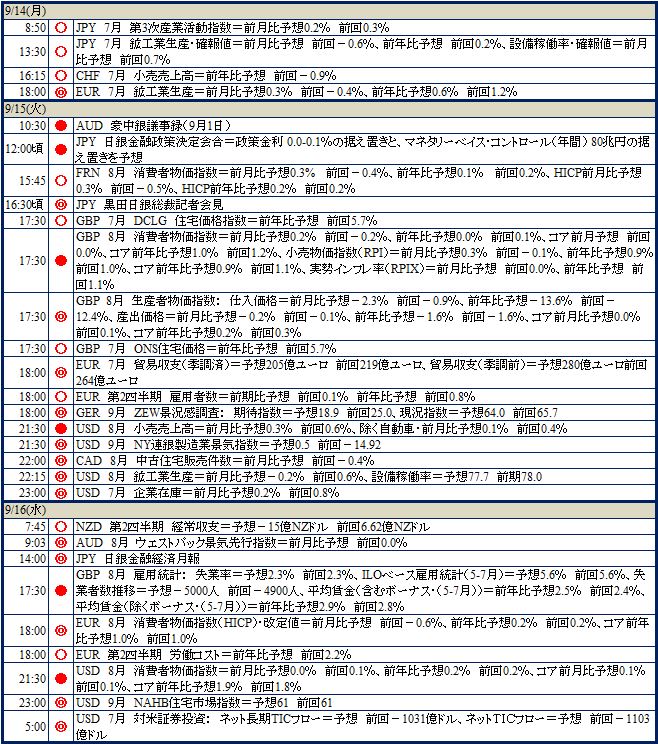

今週の為替相場を考える(9月21日~25日)

先週のFOMCの影響が今後の為替相場に影響を与える可能性は高く、若干ながら先週の動きを振り返ってみたい。

FOMCは利上げと据え置き予想が混在するなかで、金利の据え置きを決定。イエレンFRB議長は、米経済については強気で、「米経済はおそらく利上げを正当化するほど良く、今後もこうした状況が続くと見込む」。

しかし、世界経済に対して市場参加者の不安が広まっている言い、「海外情勢を巡る不透明性が増大し、FOMCは待つことが適切と判断」→ 「米国と諸外国の経済・金融上の関わりの深さを踏まえると、海外情勢を注視する必要がある」と発言。以外にも外的要因により金利を据え置いたことが示された。

8月28日、12月16日の何れかのFOMCで歴史的な利上げ開始の可能性は残されているが、米経済への悪影響を危惧する声に、利上げ開始が来年に先送りされるとの観測も強まっている。

さて、このような情勢の中で、今週の相場見通しを考えると、非常に複雑としか言いようがない。基本は今までと変わらずで、利上げの可能は米国と、緩和継続+追加緩和が必要な他国との格差が続き、ドル高相場の流れは変わりそうにない。

米国以外の温度差が異なる他の国が問題。ECBはすでにインフレ見通しの下方修正とQEの延長を表明。カーニーBOE総裁は「利上げ是非の判断について、年末ごろに明確になる」といながらも、BOEのチーフエコノミストは「金融政策の引き締めよりも、緩和が必要となる可能性」を指摘するなど複雑。

NZ中銀は追加緩和の姿勢を崩さず、豪中銀とカナダ中銀は、現状の推移を見守る動きに変化なし。日銀は現状維持を貫いてはいるが、新たな緩和策の期待は消えず。

つまり、これからの国や米国の指標などを見極め、短期的には株価・債権相場をチェックしながら、一喜一憂せざるを得ない状況が相変わらず続くことになりそうである。

※※※※※※※※※※※

ドル相場

注目点は、世界経済の低迷の影響が米国にまで及んでくるのか? 今後の米経済指標で判断せざるを得ない。また、イエレンFRB議長のアマースト大学での講演(24日)も気になる。

注目点は、世界経済の低迷の影響が米国にまで及んでくるのか? 今後の米経済指標で判断せざるを得ない。また、イエレンFRB議長のアマースト大学での講演(24日)も気になる。

最も注目しているのは、習近平国家主席の初の訪米で、9月22日~25日にオバマ米大統領の招待を受け、初の公式訪米となる。

中国経済の鈍化が目立つ昨今、米国の要求とは逆に人民元の切り下げをし、資本流出に悩み、IMFのSDR追加を念願にロビー活動を繰り返す中国は、オバマ米大統領や、米大企業本社が多く集まるシアトルでの米財界人と会談で、どのようなお墨付きを得ることができるのか?

今回の訪米で中国の景気底入れ期待感が強まれば、その影響が新興市場国へも波及し、FRBは利上げをしやすくなると考えたい。また、商品価格への好影響に資源国関連の通貨も底打ち感が強まることが期待できるが? 中国当局者は、今回の訪米で、計り知れない影響のあるいくつかの協力協定に署名すると報道しており、期待感だけは持てる。

※※※※※※※※※※※

EURUSD 予想 1.1200~1.1500

まずは、20日のギリシャ総選挙の結果だが、21日(月曜早朝)に大勢が判明する。与党野党・新民主主義党のどちらが第1党の座を確保しても単独過半数には届かない見通しで、どのような連立政権を組むことができるのかを注目したい?

ドラギECB総裁の議会証言(23日)は気になるが、EURUSDは底値を1.0800、1.1000、1.1100と緩やかに切り上げ、基本は1.1100~1.1500のレンジを維持している。独貿易収支は過去最大を更新する中、米利上げが目先は見送られたことで、1.15台を目指す動きに変わりないが、短期的な上昇に反して、中期的なユーロ安の流れは未だ変わってはいない。

まずは、20日のギリシャ総選挙の結果だが、21日(月曜早朝)に大勢が判明する。与党野党・新民主主義党のどちらが第1党の座を確保しても単独過半数には届かない見通しで、どのような連立政権を組むことができるのかを注目したい?

ドラギECB総裁の議会証言(23日)は気になるが、EURUSDは底値を1.0800、1.1000、1.1100と緩やかに切り上げ、基本は1.1100~1.1500のレンジを維持している。独貿易収支は過去最大を更新する中、米利上げが目先は見送られたことで、1.15台を目指す動きに変わりないが、短期的な上昇に反して、中期的なユーロ安の流れは未だ変わってはいない。

GBPUSD 予想 1.5300~1.5700

米国に次ぎ、利上げ期待の強いBOEだが、BOEチーフ・エコノミスト・ハルディーン理事が追加緩和の可能性も示すなど、どうも最近はちょっと怪しくなっている。しかし、英失業率は低下し平均賃金は上昇を続けている。FRBの利上げによる影響を見極めてから、BOEが利上げを考える方針に変わりないように思えてならない。大枠では1.5000~1.6000の1000ポイントとワイドなレンジながら、200週MV=1.5850を超えられず、EURGBPも下げ止まり安定し、先週のレンジに近い、1.5300~1.5700での推移が予想される。

米国に次ぎ、利上げ期待の強いBOEだが、BOEチーフ・エコノミスト・ハルディーン理事が追加緩和の可能性も示すなど、どうも最近はちょっと怪しくなっている。しかし、英失業率は低下し平均賃金は上昇を続けている。FRBの利上げによる影響を見極めてから、BOEが利上げを考える方針に変わりないように思えてならない。大枠では1.5000~1.6000の1000ポイントとワイドなレンジながら、200週MV=1.5850を超えられず、EURGBPも下げ止まり安定し、先週のレンジに近い、1.5300~1.5700での推移が予想される。

AUDUSD 予想 0.7050~0.7350

雇用統計では失業率が低下し雇用者数も増加、スティーブンス豪中銀総裁(議会証言)は、失業率の低下には歯止めが掛かったようだと発言。豪中銀の議事録では「中国の景気減速と市場のボラティリティーで世界の成長リスクが高まっている」と言いながらも、現状を見極めることを表明、追加緩和の示唆もなく、豪ドルは底堅く推移している。ただ、下降トレンドの変化は未だ見られず、0.7340を超え、0.7500の大台を超えるまでは市場センチメントが様変わりすることも難しい。

雇用統計では失業率が低下し雇用者数も増加、スティーブンス豪中銀総裁(議会証言)は、失業率の低下には歯止めが掛かったようだと発言。豪中銀の議事録では「中国の景気減速と市場のボラティリティーで世界の成長リスクが高まっている」と言いながらも、現状を見極めることを表明、追加緩和の示唆もなく、豪ドルは底堅く推移している。ただ、下降トレンドの変化は未だ見られず、0.7340を超え、0.7500の大台を超えるまでは市場センチメントが様変わりすることも難しい。

USDJPY 予想 118.50~121.50

海外メディアでも日本の安保法案の可決を放映するシーンが多い。直接的な為替相場への影響は考えにくいが、バブル崩壊後の日本経済の悲惨な低迷に次ぐ、重大な決定に思えてならない。吉と出るか?凶とでるか? これからの歴史にまかせよう! さて、円相場だが、日本経済の低迷に追加緩和を求める声が聞こえる中で、米利上げ=中国・新興市場国経済の悪影響のリスク回避の円買いも、米金利据え置きで一時停止。気が付けば、ドル円相場は118.50~121.50円のレンジで動けず。長期的な上昇の流れは変わらないが、短期的には上値は重くなり、円ブル派と円ベア派が拮抗する中で、テクニカルでは短期見通しはやや円ブル派が優勢。しかし、ボラティリティーの欠如に、相場変動のより高い、GBPJPYや他の円クロスへシフトする動きは続きそうである。

海外メディアでも日本の安保法案の可決を放映するシーンが多い。直接的な為替相場への影響は考えにくいが、バブル崩壊後の日本経済の悲惨な低迷に次ぐ、重大な決定に思えてならない。吉と出るか?凶とでるか? これからの歴史にまかせよう! さて、円相場だが、日本経済の低迷に追加緩和を求める声が聞こえる中で、米利上げ=中国・新興市場国経済の悪影響のリスク回避の円買いも、米金利据え置きで一時停止。気が付けば、ドル円相場は118.50~121.50円のレンジで動けず。長期的な上昇の流れは変わらないが、短期的には上値は重くなり、円ブル派と円ベア派が拮抗する中で、テクニカルでは短期見通しはやや円ブル派が優勢。しかし、ボラティリティーの欠如に、相場変動のより高い、GBPJPYや他の円クロスへシフトする動きは続きそうである。